Busparvertrag Arbeitnehmersparzulage?

Hallo zusammen,

ich habe eine Frage zu meinem Bausparvertrag und der Arbeitnehmersparzulage:

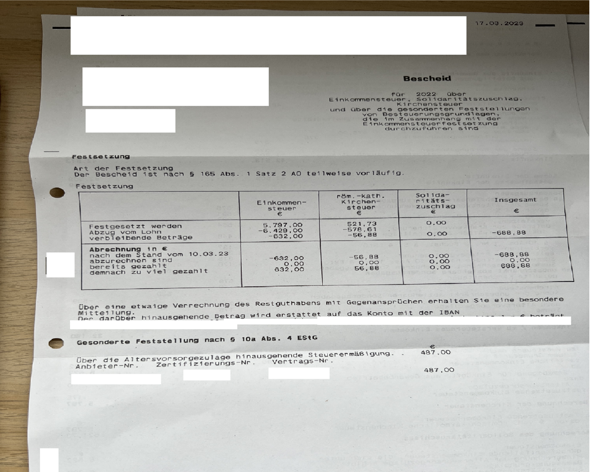

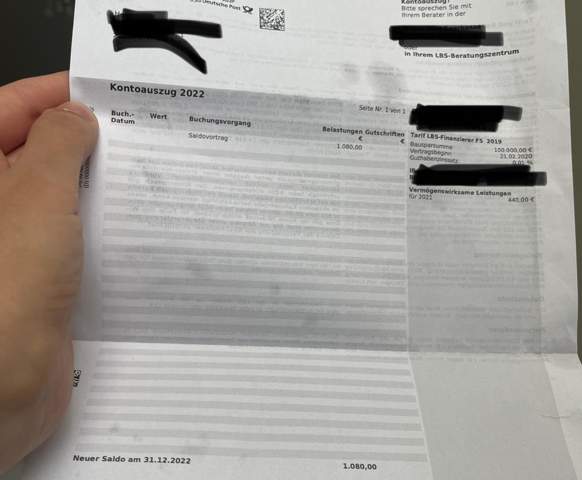

Ich habe im Jahr 2017 einen Bausparvertrag abgeschlossen, auf den seitdem regelmäßig meine vermögenswirksamen Leistungen (VL) eingezahlt werden. Für die Jahre 2017 bis 2023 habe ich auch jedes Jahr die Arbeitnehmersparzulage erhalten.

Nach meinem Verständnis musste ich für die Arbeitnehmersparzulage eine Sperrfrist von 6 Jahren Einzahlung plus 1 Jahr Ruhezeit einhalten. Diese Frist wäre bei mir wie folgt abgelaufen:

6 Jahre Einzahlung von 2017 bis 2022,

1 Jahr Ruhezeit im Jahr 2023,

sodass ich ab 2024 frei über den Vertrag verfügen könnte.

Nun habe ich aber auch für das Jahr 2024 nochmals vermögenswirksame Leistungen eingezahlt und werde vermutlich die Arbeitnehmersparzulage für 2024 beantragen (bzw. erhalten).

Meine Frage ist jetzt:

Muss ich die Arbeitnehmersparzulage für 2024 zurückzahlen, wenn ich den Bausparvertrag im Jahr 2025 kündige?

Oder bleibt die ursprüngliche Sperrfrist maßgeblich (weil es sich weiterhin um denselben Bausparvertrag handelt, der seine Sperrfrist schon erfüllt hat)?

Entsteht durch die Einzahlung und die Sparzulage für das Jahr 2024 eine neue sechsjährige Sperrfrist oder nicht?

Mir ist wichtig zu wissen, ob ich durch die Kündigung 2025 eventuell nur die Zulage für 2024 verlieren würde oder ob ich ganz frei kündigen kann, ohne Rückzahlungen.