Hallo zusammen,

ich hyperventiliere gleich und brauche dringend Rat... wir haben ein Haus gekauft. Natürlich waren wir vorher bei der Bank, alles kein Problem, solides Angebot erhalten, unterschrieben und an die Bank geschickt, die haben uns eine Finanzierungsbestätigung und die Grundschuldbestellung ausgehändigt und es hieß vom Berater: Sie können den Vertrag dingfest machen! Also sind wir zum Notar, alles war prima.

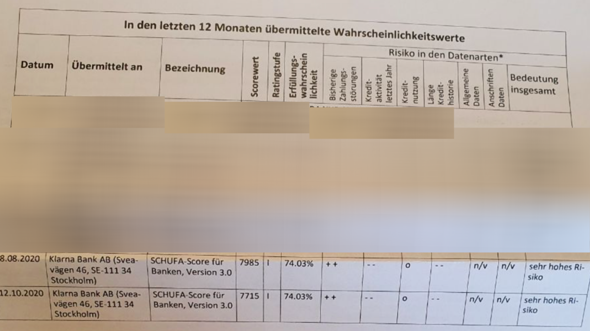

Am letzten Mittwoch haben wir dann alle Unterlagen von der Bank erhalten, Finanzierung war also fix, die Bank hat uns noch eine Flasche Wein geschenkt. Samstag der totale Schock: ein Ablehnungsschreiben! Grund: Angaben in der Schufa! Da bin ich fast vom Glauben abgefallen, denn mit der Schufa hatten wir noch nie was am Hut, geschweige denn irgendwelche Einträge! Wir haben auch keine anderen, großen Finanzierungen oder so, also haben wir uns erst mal auf die Suche nach der Ursache gemacht und nachdem ich heute morgen mit der Bank, der Schufa und tausend Leuten gesprochen habe, bin ich dahinter gekommen: es liegt an einer Streiterei die wir seit einigen Monaten mit einem Kreditkartenunternehmen haben. Nix wildes, es geht im Grund auch gar nicht um Geld bzw. geht es um EINE Buchung aus Januar, die ich mich weigere zu zahlen, weil sie doppelt ist. Ist ja auch egal, auf jeden Fall haben die den Kreditkartenbetrag von 2500 EUR (der aber bis auf 120 EUR ausgeglichen ist) markiert mit "vertragswidriges Verhalten", so hat es mir der Bankberater gesagt. Warum und wieso konnte man mir beim Kreditkartenunternehmen nicht sagen, dort schaut auch online alles normal aus, allerdings scheint meine Karte gesperrt zu sein. Post haben wir auch keine bekommen.

ABER: was machen wir nun? Wegen einer Streiterei um 120 EUR kann doch nicht unsere Hausfinanzierung in die Brüche gehen? Die Bank sagt: die Schufa hat sich geändert, deswegen treten wir von der Finanzierung zurück und so wie sie jetzt steht, würde auch kein anderer finanzieren, denn die Immofinanzierung steht AUCH in der Schufa, da sie ja erstmal genehmigt wurde und es dauert, bis das wieder raus ist. Das Kreditkartenunternehmen sagt: uns doch egal, wir dürfen das, denn auch wenn mit einer Zahlung nicht einverstanden sind, müssen Sie sie erstmal leisten. Jetzt den ausstehenden Betrag überweisen, dass könne ich machen, aber es würde einige Wochen dauern, bis der Schufa-Vermerk dann raus ist. Schufa sagt: wir tragen nur ein, was wir erhalten und können nichts dafür, rausnehmen tun sie es aber nicht.

Ich bin völlig verzweifelt und weiß nicht, was ich machen soll. Wie sollen wir vorgehen? Ich habe echt Angst!!