Wir haben eine richtig knifflige Immobilenfrage und hoffen, dass wir hier auf schlaue Köpfe treffen, die unseren Knoten in unseren Überlegungen lösen können:

Sachverhalt ist wie folgt:

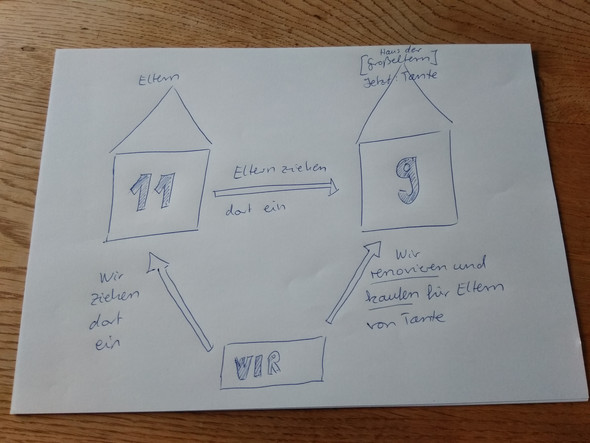

Wir wollen in das Haus meiner Eltern ziehen (Haus 11).

Meine Eltern ziehen dafür in Haus 9.

Haus 9 ist das Elternhaus meiner Mutter und gehört mittlerweile ihrer Schwester (meiner Tante).

Bedingung für diesen Tausch ist: Wir kaufen meiner Tante das Haus ab (ca 200.000) und sanieren es für meine Eltern (ca 200.000). Dies entspricht ca. dem Wert des Hauses 11, welches größer und familientauglich ist, in das wir einziehen werden.

Wahrscheinlich am sinnvollsten wäre folgende Überlegung:

Meine Eltern überschreiben mir Haus 11. Soweit ich weiß, habe ich als Tochter einen Freibetrag von 400.000 und so kann die Grunderwerbssteuer zumindest hier gespart werden.

Zusätzlich kaufen wir das Haus 9 und richten meinen Eltern vertraglich ein lebenslanges Wohnrecht ein. So könnten wir die Renovierungskosten für eine fremd genutzte Immobilie auch steuerlich absetzen, was uns sehr entgefen konmen würde, oder nicht?

Jetzt die Krux: Mein Vater möchte jedoch gerne weiterhin Eigentum besitzen und nicht als "Mieter" aus dieser Geschichte heraustreten.

Was machen wir also am besten?

Können wir Haus 9 kaufen und meinen Eltern dann irgendwann überschreiben? Fallen dann zweimal Grunderwerbssteuern an? Beim Kauf von uns, beim Überschreiben an meine Eltern und irgendwann werden wir es dann wahrscheinlich wieder erben, dann entstehen wahrscheinlich ein drittes Mal Kosten?

Oder:

Sollten meine Eltern lieber weiterhin Haus 11 im Grundbuch behalten und wir stehen dann im Grundbuch von Haus 9, wohnen aber genau andersherum?

Oder: Geben wir meinen Eltern 400.000 € (was Steuern kostet) und sie kaufen das Haus meiner Tante ab (was wieder Steuern kostet)?

Und vielleicht nicht ganz unwichtig: Hat mein Bruder, der mit Familie ein Haus in Münster gekauft hat und nun dort lebt, Mitspracherecht/Ansprüche bei dieser Aktion auf unser Elternhaus (Haus 11)?

Ich hoffe, ihr habt gute Ideen, wie wir das finanziell gut gelöst bekommen.

Anbei ein Bild zum besseren Verständnis. ;-)

Ganz lieben Dank für Ihre und eure Beiträge und Gedanken zu unserem Thema!