Frage zur privaten Kapitalbildenden LV und Krankenkassenbeitrag?

Hallo an alle,

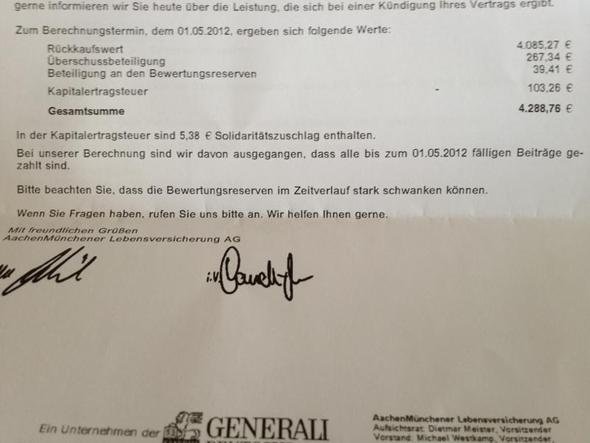

Ich habe eine Frage bezüglich der privaten (also nicht betriebliche) Kapitalbildenden Lebensversicherung und dessen Meldung an die Krankenkasse.

Wenn man angestellt ist, kann man sich diese bei einmaliger Auszahlung steuerfrei auszahlen lassen (KL-Abschluss 2003) und der gesetzlichen Krankenversicherung braucht es nicht zu interessieren, da man ja Arbeitnehmer ist. Als freiwillig Versicherter muss man diese aber melden und 120 Monate lang Beiträge darauf zahlen.

So weit, so gut.

Nun ist es aber so, wenn die Auszahlung in der ersten Hälfte von 2024 stattfand, während man noch im Angestelltenverhältnis war, man sich aber in der zweiten Hälfte von 2024 oder Anfang 2025 wieder freiwillig versichern lassen muss, weil der Arbeitsvertag ausläuft, ist diese Auszahlung dennoch beitragspflichtig? Die Steuererklärung für 2024, die man ja der Krankenkasse für die Beitragsbemessung vorlegen muss, hat man ja erst 2025. Oder muss zwischen Einmalauszahlung und freiwilliger Krankenversicherung mehr als ein Jahr liegen, damit sie von der Beitragspflicht ausgenommen ist?

Ich hoffe, ich habe meine Frage verständlich ausgedrückt.