Start-Ziel-Renten-Police AMV kündigen/stauchen/beitragsfrei stellen?

Hallo Forum,

ich zahle seit 2004 in eine Start-Ziel-Renten-Police der AMV ein und wollte jetzt eigentlich für eine gewissen Zeit (1-2 Jahre) keine Beiträge mehr zahlen, da ich das Geld andersweitig brauche. Auf Grund von anderen Beiträgen kam jetzt aber auch die Option der Kündigung ins Spiel, wobei ich diese auf Grund des relativ hohen Verlustes eher nicht favorisiere.

Eckdaten: Alter: 29 Einzahlungsstart: 2006 Rate beim Start 2004: 73,85€ monatlich Aktuelle Rate: 93,20€ monatlich Dynamik: 6% pro Jahr, ab 2009 jährlich abgelehnt, nun dauerhaft beendet

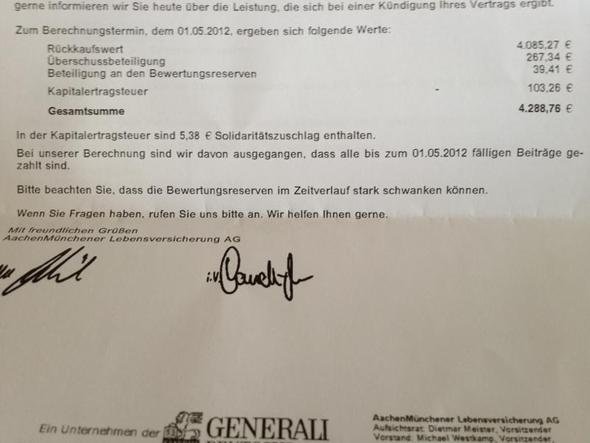

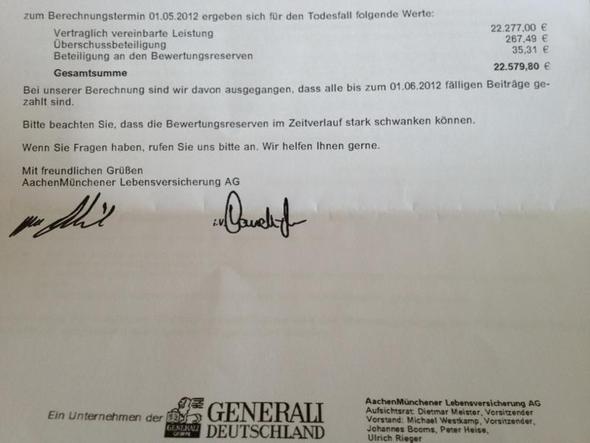

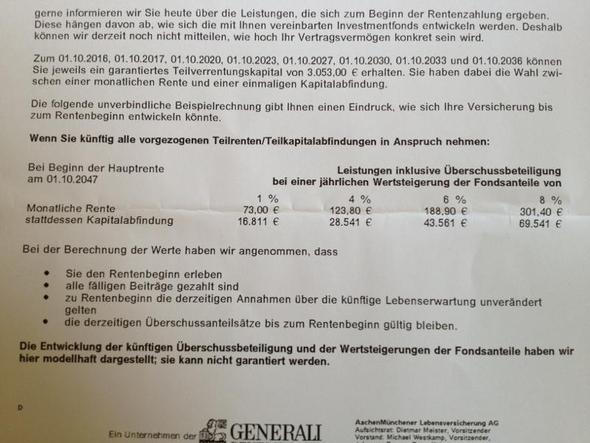

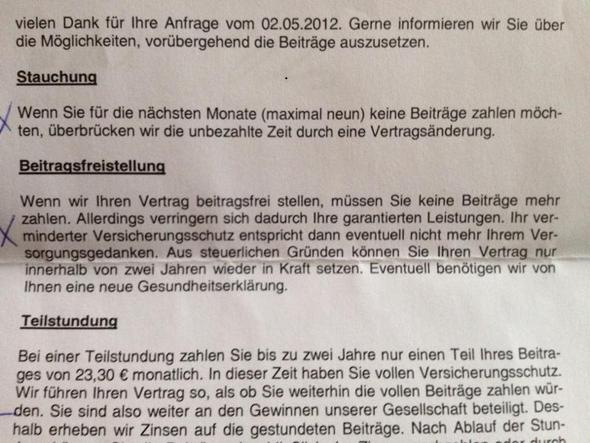

Weitere Eckdaten und Infos zur Stauchung/Beitragsfreistellung habe ich als Bilder hochgeladen.

Was soll ich machen?

Weiterzahlen, damit der Verlust nicht entsteht? Profitiere ich überhaupt am Ende von dieser Start-Ziel-Renten-Police? 3000€ einmalig ab 2016 und dann in Abständen klingt gut....aber wenn ich ehrlich bin, habe ich mich nie genau mit dem Ganzen gefasst...der fondgebunde Anteil ist für mich als Laien auch nicht zu verstehen.

Oder doch lieber kündigen? Ich brauche das Geld jetzt nicht unbedingt und wie gesagt war mein Ursprungsgedanke auch einfach nur die 93,20€ monatlich für ne Weile (1-2 Jahre) auszusetzen.

Falls noch mehr Infos benötigt werden, bitte melden...:-)

Im Voraus besten Dank!

1 Antwort

Überschlägig müssten seit 2004 also ca. 8.000 € in den Vertrag geflossen sein. Der Rückkaufswert beträgt ca. 4.200 €. Die Differenz sind also Abschlusskosten, lfd. Vertragskosten und die Ergebnisse der Kapitalanlage.

Zur Beurteilung des Vertrages muss man genau verstehen, was der "Motor" (=Kapitalanlage) des Vertrages ist und welche weiteren Vertragskosten entstehen. Die Analyse beider Faktoren ermöglicht dann eine spezifische Aussage. Im Alter von 29 Jahren einen solchen Vertrag langfristig beitragsfrei zu stellen, dürfte zu einer lfd. Verminderung der Kapitals führen aufgrund der relativ hohen lfd. Vertragskosten.

Ein unabhängiger Makler bzw. Honorarberater kann eine solche Vertragsanalyse durchführen und eine spezifische Empfehlung geben.