BID meldet sich nach 14 Jahren mit einer Forderung?

Gute Tag,

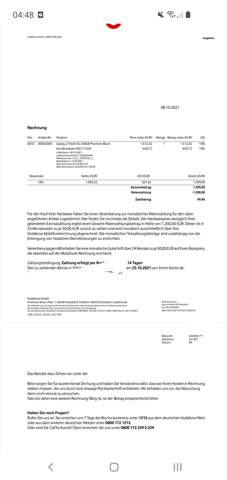

ich habe Post bekommen vom BID. Bis vor Kurzem hatte ich von denen noch nie was gehört. Sie fordern etwas aus dem Jahr 2011 von mir ein. Ich habe nie Briefe bekommen oder sonst was. Laut denen gibt es auch einen Vollstreckungsbescheid. Dieser ist mir auch nie zugestellt wurden. Die ursprüngliche Summe war 295,98€. Mittlerweile sind es 744,02€. Ich war leider so dumm und habe mit denen eine Ratenvereinbarung getroffen da ich Angst hatte das es noch mehr wird. Nun zahle ich seit einigen Monaten 25€ Raten ab. Leider wird es aber kaum weniger was die haben wollen. Sie schlagen jeden Monat neue Kosten drauf. Ich weis gar nicht wie ich da runter kommen soll. Ist das überhaupt erlaubt? Müsste nicht wenn es einen Ratenplan gibt die summe stagnieren? Ich habe das ganze auch nur rausbekommen da ich eine Schufa Auskunft brauchte. Nach der Abfrage bei der Schufa kam dann plötzlich der erste Brief von denen.

Ich weis tatsächlich nicht ob das alles so richtig läuft.

Freenet ist der Auftraggeber des ganzen. Damals 2010 habe ich da mal online einen Vertrag bestellt. Die Vertragsunterlagen und das Netbook was es damals dazu geben sollte ist bei mir nie angekommen. Die Unterschrift die damals auf der Annahme war war nicht meine. Das hatte ich dem Anbieter auch mitgeteilt. Danach haben die sich nie wieder gemeldet. Erst jetzt wieder. Habe auch nie vom Gericht Post bekommen wegen dem Vollstreckungsding. Nichts. 2011 bin ich umgezogen hatte aber einen Nachsendeauftrag bei der Post. Also hätte Post ja bei mir ankommen müssen. Kann mir jemand einen Rat geben was ich machen soll?

Danke schon mal für die Antworten