Hallo

Ich stehe mit Simple Money in Verbindung für einen möglichen Kredit bei einem Kreditunternehmen. Sie haben mir, nachdem ich lange nichts mehr von mir hören ließ, eine verbindliche Zusage zu meinem Kreditantrag geschickt. Ich würde jetzt gerne wissen ob es wahr ist bevor ich die Leute bezahle und ob ich wirklich den Kredit bekomme danach.

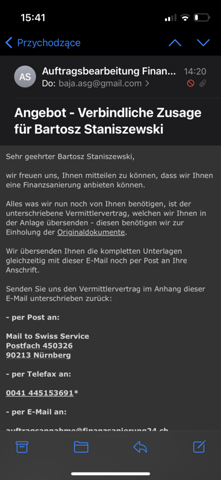

Hier die Schreiben von Simple Money:

Betrifft: Verbindliche Zusage bezüglich unseres Angebotes vom 07.09.2020

Sehr geehrter Herr ********,

wir können Ihnen die erfreuliche Mitteilung machen, dass Ihr Antrag von einem/einer privaten

Finanzsanierer/Finanzsanierungsgesellschaft im Sinne unseres Angebotes über

***,** €

genehmigt ist, eine Ablehnung ist ausgeschlossen.

Die von Ihnen gewünschte Monatsrate von ***,** € ist Vertragsbestandteil.

Die Gesamtregulierungssumme beträgt: ******* €

Der Originalvertrag für Ihre genehmigte Finanzsanierung steht zur Ausfertigung bereit.

Mit der Rücksendung dieses Schreibens beauftragen Sie das Vermittlungsunternehmen ausdrücklich mit der

Einholung des genehmigten Originalvertrages von der privaten Finanzsanierungsgesellschaft. Laut

Kundenvertrag vom 07.09.2020 erhalten Sie diesen gegen die Zahlung einer einmaligen Gebühr für sämtliche

angefallenen Kosten und Auslagen für die Vermittlung in Höhe von 352,10 €. Die Zahlung erfolgt per

Nachnahmesendung bei der Post, in unserem Büro in Zürich oder per Banküberweisung.

Eine Verrechnung dieser Gebühr mit Ihrer Regulierungssumme ist nicht möglich.

Und:

Sehr geehrter Herr *****',

Ihr Auftrag ist bei uns eingegangen und wir haben hierfür bereits eine verbindliche Zusage erhalten.

Diese senden wir Ihnen in der Anlage zu.

Bitte klicken Sie auf den darin enthaltenen Link, damit Sie umgehend Ihren Originalvertrag für die entsprechenden Auszahlungen erhalten.

Für Fragen stehen wir gerne telefonisch zur Verfügung.

Ich bitte um schnelle Hilfe weil ich das Geld echt gebrauchen könnte. Und vergisst eure Vorurteile über solche Unternehmen. Ich möchte lediglich wissen ob ich den Kredit genehmigt bekommen habe laut dem Schreiben oder nicht?

Liebe Grüße