Vorteilhaftigkeit bAV vs. ETF-Sparplan?

Hallo, ich überlege ob eine betriebliche Altersvorsorge, bei der ich z. B. 115€ von meinem Nettogehalt einzahle und die der AG mit 100% bezuschusst, über einen Zeitraum von 38 Jahren wirklich vorteilhaft ist.

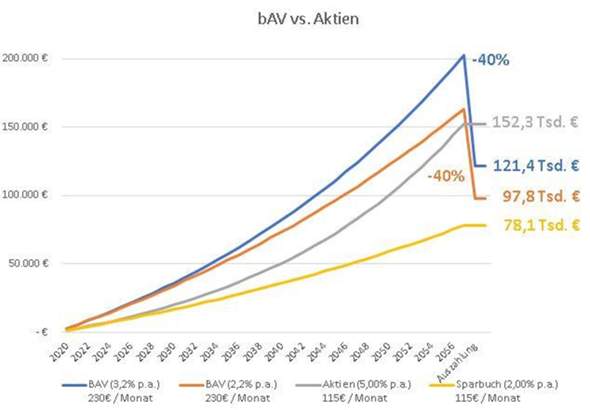

Dazu habe ich Sparpläne mit 230€ / Monat (50:50 Eigenanteil und Zuschuss) mit einer Verzinsung der Pensionskasse von 3,2% (wahrscheinliches Szenario) und 2,2% (pessimistisches Niedrigzins-Szenario) angenommen. Die Zinssätze sind niedrig gewählt, da die Pensionskasse ja mehrheitlich konservativ Anleihen halten muss.

Diese habe ich mit einem Sparplan verglichen, der 115€ / Monat in Aktien investiert mit einer realistischen angenommenen Verzinsung von 5% (=7% Bruttorendite - Abgeltungssteuer - 0,25% Kosten).

Zudem habe ich errechnet, dass bei einer hohen gesetzlichen Rente der Grenzsteuersatz auf die Betriebsrente ca. 40% betragen würde, da ab 2040 Betriebsrenten zu 100% versteuert werden müssen.

Das Ergebnis sieht man in folgender Grafik:

Jetzt frage ich mich: Habe ich einen Fehler in meiner Rechnung oder macht es wirklich eher Sinn auf die 100% Bezuschussung zu verzichten und privat vorzusorgen?

Ein weiterer Vorteil bestünde z. B. in einer höheren Flexibilität der privaten Vorsorge...

2 Antworten

Hallo,

ich glaube, in Ihren Berechnungen ist ein Faktor noch gar nicht beachtet worden - der Brutto - Netto Unterschied.

Das bedeutet, wenn Sie 115€ von Ihrem Nettogehalt in die BAV einzahlen müssten das Brutto ca. etwas über 200€ sein, die für Sie in die Pensionskasse eingezahlt werden. Normalerweise wird auch von diesem Betrag der Arbeitgeberzuschuss berechnet, sodass Sie dann bei ca. 400€ monatlicher Einzahlung währen.

Der gesetzlich festgelegte Mindestzuschuss (15%) wird ebenfalls vom Bruttogehalt berechnet. Bei einem normalen Angestellten mit Steuerklasse 1 und einem Arbeitgeberzuschuss von 15% ist das dann eine Steigerung des Nettolohns von ca. 113%. Also 100€ die der MA netto umwandelt sind eigentlich 200€ die der MA Brutto umwandelt und darauf kommen noch ca. 30€ Zuschuss (15% von 200€). Sodass insgesamt für den MA 130% mehr als eingezahlt werden, als der Betrag den er Netto reduziert (230€ anstatt 100€).

In diesem Rechenbeispiel hat das Unternehmen aber nur den gesetzlichen Zuschuss von 15% gegeben. Das führt also jetzt zu zwei Möglichkeiten:

- Ihr Unternehmen hat die 15% auf 100% erhöht, dann müssen Sie die Einzahlungen der Entgeltumwandlung aus Ihrem Bruttolohn berechnen und dadurch werden die deutlich höher

- Ihr Unternehmen versucht ganz knapp an der gesetzlichen Grenze zu arbeiten und es kann sogar sein, dass es diese unterschreitet. Es ist nämlich egal ob SK1 oder SK3 eigentlich normal, dass der Unterschied zwischen Nettobetrag und tatsächlich eingezahltem Betrag mehr als 100% beträgt. Das entsteht schon allein wegen des Brutto-Netto Unterschieds und den zusätzlichen 15%.

Ich hoffe, ich konnte etwas helfen.

Viele Grüße

Falls Du nicht PKV versichert bist, belasten noch GKV/PV Beiträge die RenteKapitalentnahme aus der bAV.

Im aktuellen Koalitionsvertrag wurde die Abschaffung der Abgeltungssteuer festgeschrieben. Wenn das kommt werden auch Erträge aus Kapitalvermögen mit dem pers. Steuersatz versteuert. Da kann in 38 Jahren noch viel passieren.

Innerhalb von dieser Zeit ist vielleicht doch mal die Assetklasse eines ETF‘s zu zu wechseln. Da fallen auch mal alle 5-10 J. eine Gewinnbesteuerung und neue Transaktionskosten an. Denke auch an die 2018 eingeführte laufende Vorabbesteuerung von Ausschüttungen.

Mit einer kompletten Entnahme des Kapitals (und Steuerlast/Sozialabgaben auf das Gesamtkapital) nach dem Sparprozess würde ich nicht rechnen. Du willst doch eine regelmäßige Rente, oder? Wenn, dann werden nur die Entnahmen belastet.

Die Flexibilität bei ETF‘s hat Charme, ist jedoch auch ein Risiko. Abhängig von persönlicher Konsequenz geht hier schon mal die Altersvorsorge für Konsumwünsche drauf. An die bAV gehst Du nicht ran.

Vielleicht das eine tun und das andere nicht lassen und auf verschiedene Anlagen setzen. Wie sagte Danny Kaye: „Geld allein macht nicht glücklich, es gehören noch Aktien und Immobilien dazu“.

Bei dem Fall bin ich von einer GKV/PV ausgegangen. Das stimmt, diese Beträge fallen noch an und waren grob berücksichtigt.

Bezüglich der Abschaffung der Abgeltungssteuer haben Sie Recht. Da kann noch viel passieren. Meine erste Annahme war, dass Dividenden aufgrund Doppelbesteuerung nicht sehr viel höher als jetzt besteuert werden dürfen.

Transaktionskosten fallen an, das stimmt. Im Zuge des anhaltenden Wettbewerbs bei ETFs/Fonds gehe ich aber nicht davon aus, dass diese steigen werden. Die Vorabbesteuerung von Ausschüttungen sollte in der Kalkulation durch den jährlichen Abzug der Abgeltungssteuer abgebildet sein.

Die komplette Entnahme des Kapitals ist ein Missverständnis. In der Grafik soll damit nur angedeutet werden, dass auf alle zukünftigen Rentenzahlungen der Betriebsrente ca. 40% Grenzabgaben fällig werden (bei hoher gesetzl. Rente). Dass sich in der Entnahmephase ETF und Betriebsrente weiter verzinsen habe ich hier vernachlässigt. Hiervon würde allerdings ein Aktien-ETF ebenfalls stärker profitieren.

Mit dem Risiko der geringer Spar-/Konsumdisziplin haben sie völlig Recht. Andererseits könnte z.B. das Eigenkapital einer Immobilie (um im Alter mietfrei zu wohnen) erhöht werden oder bei schwerer Krankheit oder Auswandern könnte der Betrag problemlos entnommen werden.

Abschließend denke ich die sensitiven Variablen in der Kalkulation sind der persönlich zu leistende Abgabensatz auf die Betriebsrente (schwierig zu recherchieren) und die Besteuerung der alternativen ETF-Anlage.