Credit Life Ratenschutzversicherung JA oder NEIN?

Hallo,

ich (28) und meine Frau (25) sind am überlegen eine Ratenschutzversicherung über 100.000 Euro bei der Credit Life abzuschließen. Der Grund hierfür ist der, seit unserem Hauskauf im November, bestehende Kredit bei der DSL-Bank.

Meine Frau und Ich möchten uns gegenseitig im Todesfall absichern.

Eine klassische Risikolebensversicherung würde ich zwar bevorzugen, jedoch bekomme ich eine solche, aufgrund der Gesunheitsprüfung nicht. Ich habe eine angeborene Bluterkrankung weshalb ich nirgends eine Risikolebensversicherung oder gar eine Arbeitsunfähigkeitsversicherung bekomme.

Die Credit Life führt ja keine Gesundheitsprüfung durch und handelt dieses Thema mit zwei Jahren "Wartezeit" ab. Aus diesem Grund sehe ich das als die einzige Möglichkeit an, mich abzusichern.

Ist dem so?

Gibt es noch Versicherungsalternativen?

Hat jemand Erfahrung mit der Credit Life?

Was haltet Ihr von der Preis/Leistung? (100.000 Euro für 39 Euro mtl. mit 5 Jahre mind. Vertragslaufzeit)

- Ist es bei der Credit Life wirklich so das sie die Versicherungssumme im Falle meines eventuellen krankheitsbedingten Ablebens (nach den zwei Jahren "Wartezeit") auszahlt? Ich mache mir sorgen das dann dennoch irgend ein Grund gefunden wird die Versicherungssumme, nicht auszuzahlen.

Schon mal Danke im Voraus

4 Antworten

auch die credit-life wird klauseln haben nach denen sie verpflichtet sind bekannte krankheiten unaufgefordert mitzuteilen, sehen sie mal was dazu im kleingedruckten steht. mit der gesundheitsprüfung (zur feststellung nicht erkannter krankheiten) hat dies m.E. wenig zu tun.

Im Kleingedruckten steht zum Thema Erkrankung das hier:

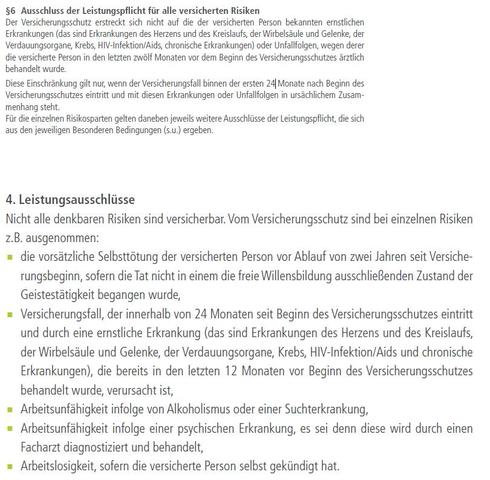

§ 6 Ausschluss der Leistungspflicht für alle versicherten Risiken

Der Versicherungsschutz erstreckt sich nicht auf die der versicherten Person bekannten ernstlichen Erkrankungen (das sind Erkrankungen des Herzens und des Kreislaufs, der Wirbelsäule und Gelenke, der Verdauungsorgane, Krebs, HIV-Infektion/Aids, chronische Erkrankungen) oder Unfallfolgen, wegen derer die versicherte Person in den letzten zwölf Monaten vor dem Beginn des Versicherungsschutzes ärztlich behandelt wurde.

Diese Einschränkung gilt nur, wenn der Versicherungsfall binnen der ersten 24 Monate nach Beginn des Versicherungsschutzes eintritt und mit diesen Erkrankungen oder Unfallfolgen in ursächlichem Zusammenhang steht.

Hierunter verstehe ich das wenn ich aufgrund meiner Erkrankung innerhalb der 24 Monate nach Vertragsabschluss krankheitsbedingt Ablebe gibt es keinen CENT. Sollt dies jedoch nach den 24 Monaten geschehen wird ausgezahlt.

Sehe ich das Richtig???

Dann solltest du vorher genauestens ablären lassen (und schriftlich bestätigen), dass es keine Ausschlussklausel für deine Krankheit gibt. Sonst kannst du dir das gELD SPAREN:

Würde ich sehr genau prüfen. Vorallem, was im Falle deines Ablebens passiert, wenn deine Frau noch lebt. Auf jeden Fall muss es für beide Personen ein separater Vertrag sein. Wenns dann aber pro Nase 39 Euro kostet, bist du in 5 Jahren bei 5 % des Kreditwertes. Das ist dann schon mehr als heftig. Und...ich weiß ja nicht, was die Credit Life für nen Zins aufruft. Die Deutsche Bank wirbt gerade mit 2,05% eff. Jahreszins. Viel Glück.

Ok, habe ich so falsch gelesen. Habe überlesen, dass die Credit life nur den Ratenschutz bietet. Sorry.

Ich habe eine Risiko LV bei der Cosmos.Direkt Versicherung abgeschlossen, da gabs keine Gesundheitsprüfung, nur einen Fragebogen, versuchs doch mal bei denen.

Kann ich bestätigen, habe ich auch. Allerdings ist man auch bei der Cosmos verpflichtet, wahre Angaben im Fragebogen zu machen. Stellt sich hinterher raus, dass deine Angaben "optimiert" waren, kriegst du nichts ausgezahlt.

Das ist richtig, aber einen Versuch wärs doch wert, kostet doch nix. Ich hatte das Gefühl das die nicht sonderlich pingelig sind.

Ich habe soeben Online bei Cosmosdirect gesehen das die ebenfalls eine Ratenschutzversicherung anbieten.

@ Stertzel & muc687:

Ja ein Versuch ist es wert! Haben Sie den ebenfalls irgendwelche Erkrankungen und wurden Sie mit dieser Erkrankung bei der Cosmos versichert? Wenn dem so ist werde ich sofort Online einen Antrag auf eine RLV stellen.

Bisher wurde ich von zwei Versicherungsgesellschaften beim Antrag auf RLV abgeleht.

Sollte ich die RLV bei Cosmos nicht bekommen werde ich mir die Ratenschutzversicherung von denen ebenfalls mal ansehen, da mir die Credit Life doch etwas unseriös erscheint.

Es wird meinem Wissen nach nur einen Vertrag geben in dem meine Frau und ich als Versicherungunsnehmer eingetragen sind.

Im Falle eines Ablebens soll der "nicht Verstorbene" Versicherungsnehmer die Versicherungssumme ausgezahlt bekommen.

Der Beitrag von 39 Euro wäre der Gesamtbeitrag für meine Frau und mich.

Was meinen Sie mit "....was die Credit Life für nen Zins aufruft"?

Meines Erachtens habe ich bei der Credit Life nichts mit Jahreszins zu tun. Im Vertrag ist auch keine Dynamik o.ä. vorgesehen.