Ist dieses Modell der Altersvorsorge empfehlenswert?

Mein Arbeitgeber gibt 26 € dazu. Lohnt es sich den Betrag aufzustocken? Die 26 € hätte ich ja sicher.

4 Antworten

Hallo, schön das dein AG dir was anbietet und auch Geld zu gibt. Grundsätzlich ist das gut, aber die Frage nach dem Produkt und der Ablaufleistung ist die wichtigere Frage. Dir nützt die BAV nichts, wenn aus dem Geld zu wenig entsteht und du im Alter durch volle Besteuerung keinen Vorteil hast. Eine Anlage in verzinslichen Überschüssen bringt heute keinen Vorteil. Bleibt nur die Fondanlage und wie weit du hier bereit bist und es kannst deine Fonds auch auf "Gewinn" zu halten um den Vorteil im Alter auf deiner Seite zu haben, ???. Das Produkt von AM kann ich nicht einschätzen, aber der Vergleich mit anderen Anbieter wäre zum Vorteil. Eventuell ist eine moderne flexible private Rentenversicherung der Weg der mehr für dich im Alter bringt.

Verschaffe dir einen Überblick, Versicherungsmakler sind unabhängig und sollen eine gute Adresse zur Beratung sein. Gruss constein

Hallo,

aus meiner Sicht macht die betriebliche Altersvorsorge für jeden Arbeinehmer Sinn.

Die DVAG ist kein Makler sondern ein Vertrieb, der lediglich Produkte der AachenMünchner, Central, Badenia, Generali, DWS verkauft und damit sehr flach aufgestellt sind.

Die Produkte im Privatbereich sind zu teuer.

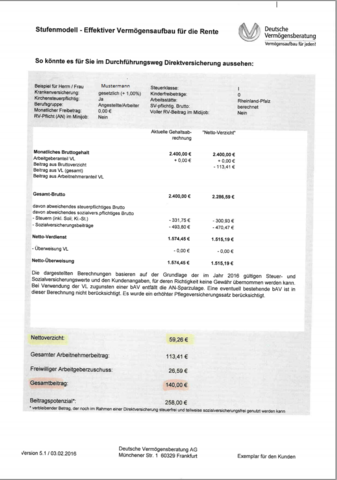

Hier geht nicht daraus hervor, was für ein Produkt verkauft wird, ja Direktversicherung aber klassisch oder Fondsgebunden?

Schau dir an, wo die AachenMünchner steht:

http://www.morgenundmorgen.com/analysen/ratings/mm-rating-lv-unternehmen/

unten dann die PDF öffenen.

Der Arbeitgeber ist verflichtet ein gutes Unternehmen anzubieten. Das trifft hier nicht zu.

Die Fondspolice hat einen schlechten garnatierten Rentenfaktor im Marktvergleich, die klassische Police wird absaufen.

Ein produkt der Generali und Aachen Münchner wäre nicht empfehlenswert.

Weiterhin ist nicht ersichtlich, ob es ein Gruppen- oder Kollektivvertrag ist, das heisst, es gibt höhere Leistungen und der Vermittler verzichtet auf Provision. Das wäre kaum zu glauben bei der DVAG.

Viel Erfolg.

Dickie59

Hier fehlen leider die wichtigsten Angaben über Laufzeit, garantierte Rente garantiertes Kapital zum renteneintritt, Branche des Arbeitgebers, Anlageform Konventionell oder fondsgebunden, werden die Beiträge bei Berufsunfähigkeit weiter gezahlt (sog. BUZ) besteht kapitalwahlrecht?

Grundsätzlich ist eine bav meistens die beste und sicherste Altersversorgung die man in der heutigen Zeit bekommen kann, allerdings muss man schon sehr genau hinsehen was man sich da einkauft um nicht im Alter ein böses erwachen zu erleben. Zwischen guten und schlechten Verträgen klaffen Lücken bis zu 50%, es ist schon ein Unterschied wenn der eine nach 30 Jahren 70.000 Euro zur Verfügung hat und der andere bei gleicher Beitragshöhe und gleicher Laufzeit 140.000 Euro erreicht. Auch muß man grundsätzlich die private Situation des Arbeitnehmers betrachten, ob bav wirklich das beste in der aktuellen Situation ist.

Am besten stellst du uns mal ein anonymisiertes Angebot hier ein, gibst die Branche des Arbeitgebers und möglichst eine Beschreibung des Haupt Tätigkeitsfeld des Arbeitgebers an, dann lässt sich ein Vergleich erstellen oder zumindest sagen ob dein Arbeitgeber dir was gutes anbietet oder ob du dir damit ein faules Ei in die Altersversorgung packst.

Grundsätzlich spricht nichts dagegen.

Nur mit dem jederzeitigen aufstocken ist es so eine Sache. Der Garantie Zins wird zum 1.1.2017 herab gesetzt. Bei Konventionellen Anlagen lässt sich dann eine Erhöhung nur durch einen zusätzlichen Vertrag bewerkstelligen. Bei den weit aus empfehlenswerten fondsgebunden Verträgen hat das keine zusätzlichen Auswirkungen.

Also der Arbeitgeber gäbe mehr dazu, als er selbst einspart, das ist schon mal löblich.

Hier fehlen aber einige wichtige Informationen:

- Kollektiv- oder Einzelvertrag?

- Anbieter (Aachen Münchener?)

- Fondsgebunden oder klassisch?

- Unverfallbarkeit der Arbeitgeberleistung tritt wann ein?

- Du hast für dich schon ermitteln lassen, dass eine bAV für dich sinnvoller ist, als evtl. ein Riestervertrag oder eine andere Form der Vorsorge (Schichtenvergleich)?

- Wie hoch wäre die Ablaufleistung bzw. der garantierte Rentenfaktor?

- Wie alt bist du und wie lang soll das laufen?

- Du selbst bist unbefristet beschäftigt und nicht in Probezeit?

Hallo, es wäre die deutsche Vermögensberatung. Dieses Angebot steht bei uns jedem Arbeitnehmer zu. Bin unbefristet angestellt und nicht mehr in der Probezeit. Habe sonst leider keine Info´s mehr. Soll bis zum Rentenbeginn laufen.

Hallo, es wäre die deutsche Vermögensberatung.

Das ist der Vertrieb, nicht der Produktgeber. Es wird also ein Produkt der AM oder Generali dahinter stecken.

Dieses Angebot steht bei uns jedem Arbeitnehmer zu.

Betriebliche Altersvorsorge nach § 3, Nr. 63 EStG durch Entgeltumwandlung ist ein Rechtsanspruch JEDES Arbeitnehmers in Deutschland (§§ 1, 1a BetrAVG).

Habe sonst leider keine Info´s mehr.

Wenn du etwas nicht verstehst, investiere kein Geld hinein.

Weisheit von Warren Buffett. Der hat aktuell etwa $61 Milliarden, könnte man also gemeinhin als Experten bezeichnen.

Mache dich also schlau. Stell die Fragen, die ich dir gestellt habe. Hier geht es um 6 stellige Geldsummen!

Auch hatte ich nach deinem Alter gefragt, das weißt du auch nicht? :o

Soll bis zum Rentenbeginn laufen.

Und wann ist das?

Als Vermittler kann ich den Vertrag mit 62 enden lassen. Normal wären aber 65 oder 67. Was denn nun?

Andere Fragen:

- die steuerliche Situation einer bAV in der Leistungsphase ist dir bekannt (nachgelagerte Besteuerung) --> § 22 EStG?

- wie es sich mit der Krankenversicherung im Alter stellt, ebenfalls --> § 237 SGB V?

- Dass du vor Beginn der gesetzlichen Altersrentenzahlung nicht dran kommst, weist du --> u.a. §§ 2, 3 BetrAVG?

- Dass durch die Absenkung des SV- und Steuerbruttos deine Ansprüche auf gesetzliche Altersrente, gesetzliches Krankengeld und Arbeitslosengeld I sich ebenfalls leicht reduzieren, ist dir klar?

Setze mich am Mittwoch mit meinem Makler zusammen. Spricht etwas dagegen wenn ich nur die 26 Euro von meinem Arbeitgeber nehme? So macht er es bei unseren Azubis. Aufstocken könnte ich ja immer noch.