Nicht genutzter Freibetrag beim P.Konto auf den anderen Monat übertragbar?

Vorweg: ich selbst hab ein P-Konto.Bin auch in der Insolvenz,deshalb würde ich gerne wissen, ob es möglich ist, einen nicht genutzten Freibetrag in den Folgemonat zu ziehen.

Sprich so: Freibetrag von 1073 Euro. Im Monat Mai kam eine Einzahlung von 850€. Dieses Guthaben wurde im Mai komplett benutzt, sodass am 30.5 quasi 0€ da stehen. So wurden von dem freibetrag ja 223€ nicht genutzt, waren aber auch nicht auf dem Konto verfügbar. Heißt dass jetzt, dass man im Juni theoretisch 1073 + 223€ Freibetrag einmalig hat? Oder wird nur Guthaben einmalig in den Folgemonat mitgenommen, welches aber noch innerhalb der Freibetrag Grenze ist?

3 Antworten

Theoretisch ja, aber es gibt Banken, die sich rechtswidrig Verhalten und du musst dann dagegen Klagen:

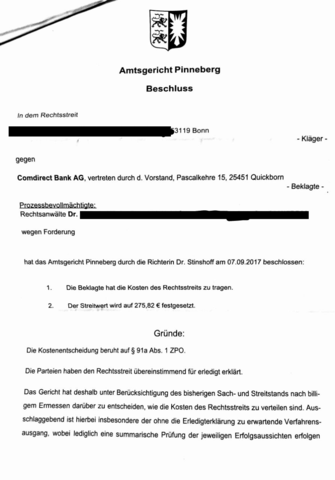

Hallo Liebes Schuldnerhilfe-direkt,

habe am 6. März 2017 mit Ihnen Kontakt aufgenommen und mit Ihren Tipps sodann gegen die Comdirect Bank geklagt und heute gewonnen.

https://www2.pic-upload.de/img/33891196/comdirect.png

https://www2.pic-upload.de/img/33891219/comdirectKlage-page-001.jpg

https://www2.pic-upload.de/img/33891218/comdirectKlage-page-002.jpg

https://www2.pic-upload.de/img/33891220/comdirectKlage-page-003.jpg

Vielen Dank für Ihr Engagement

Alexander S.

6. März 2017 at 13:21

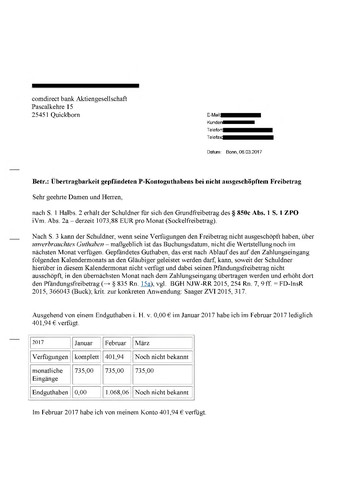

Hallo Liebes Schuldnerhilfe-direkt,

ausgehend von einem Endguthaben i. H. v. 0,00 € im Januar 2017 habe ich im Februar 2017 lediglich 401,94 € verfügt und erhalte monatlich zum Monatsende 735€.

Bis zum 30.01.2017 0,00€

Am 31.01.2017 = 735€ Einkommen für Februar erhalten.

Hier gilt immer, dass man den nicht verbrauchten Teil des Vormonats (333,06€) im nächsten Monat ohne Anrechnung verbrauchen kann.

Im März 2017 sollte mir 333,06€ + 735€ zur Verfügung stehen.

Ich kann jedoch nur über ein Guthaben i. H. v. 792,24€ verfügen.

Den Kontostand 1.068,06€ – Verfügungsrahmen 792,24€ = Differenz 275,82€ soll gepfändet werden.

Ich bat die comdirect Bank (Commerzbank Tochter), mir den vollständigen Verfügungsrahmen in Höhe meines Kontostandes unverzüglich zur Verfügung zu stellen.

Bis dato ohne Erfolg.

Wie kann ich mich dagegen erwehren.

ANTWORT: Sie schreiben, dass Sie das Einkommen für Februar am 31.01.2017 erhalten haben. Nach Besprechung des BGH wird dies so behandelt, als wäre es dann auch erst im Februar eingezahlt worden. Das wären dann also im Februar noch keine Übernahmebeträge. Selbst wenn man aber davon ausgeht, dass es Übernahmebeträge aus dem Januar sind, stehen Ihnen natürlich diese 735 € den gesamten Februar unbeschadet und ohne Einschränkung zu. Genau in Ihrem Fall zeigt sich aber das Problem: wenn man es als Übernahmebeträge behandelt, dann müssten Sie tatsächlich diese 735 € im nachfolgenden Monat (Februar) auch tatsächlich voll verbrauchen (das einzige, was ich in diesem Zusammenhang an Ihrer Darstellung noch nicht verstehe ist, dass die Bank Ihnen nicht die gesamten 333 € verweigert sondern „nur“ 275 Euro). Der Teil, den Ihnen die Bank nunmehr vorenthält, würde nämlich in diesem Fall als Übernahmebetrag aus dem Januar im Monat März vollständig pfändbar sein.

Ihre Ansicht, dass Ihnen der Restbetrag aus Februar in Höhe von 333 € zzgl. die Überweisung Ende Februar iHv. 735 € im März voll zur Verfügung stehen müsse, basiert offenbar auf der Annahme, dass die Freigabe immer dann erfolgen müsse, wenn der Betrag unterhalb der Pfändungsfreigrenze liegt. Das ist allerdings ein Fehlschluss. Denn der Schutz in Höhe des Freibetrags auf dem P-Konto ist durchbrochen von Regelungen, die bestimmen, wie im Laufe der Zeit mit übernommenen oder übertragenen Beträgen umzugehen ist. Im Ergebnis haben Sie zwar recht, allerdings nur deshalb, weil der BGH – wie eingangs erwähnt – hierfür ein Urteil erlassen hat, aus dem sich dieses Ergebnis zum Schluss tatsächlich ergibt.

Nach dem Urteil des BGH (lies bitte hier) sollen Einkünfte, die am Ende des Monats für den darauf folgenden Monat gezahlt werden, so behandelt werden, als wären sie auch faktisch erst im nächsten Monat eingegangen:

„Gepfändetes Guthaben auf einem Pfändungsschutzkonto, das erst nach Ablauf des auf den Zahlungseingang folgenden Kalendermonats an den Gläubiger geleistet werden darf, kann, soweit der Schuldner hierüber in diesem Kalendermonat nicht verfügt und dabei seinen Pfändungsfreibetrag nicht ausschöpft, in den übernächsten Monat nach dem Zahlungseingang übertragen werden und erhöht dort den Pfändungsfreibetrag.“

Der BGH gibt in seinen Entscheidungsgründen zwar zu, dass sich dies nicht direkt aus dem Gesetz ergibt. Aus dem Gesetzeszweck und der Begründung des Gesetzes folge allerdings, dass Zahlungseingänge dem Schuldner für die Zeiträume zustehen sollen, für die sie eben auch bestimmt sind. Wenn Sie also Ende Januar Zahlungen für Februar erhalten, sollen Sie durch diesen Zufall, dass die Zahlung schon ein paar Tage früher eingeht, nicht schlechter gestellt werden. Der Effekt ist klar: Wenn das Einkommen, das Ende Januar gezahlt wurde, so behandelt wird, als wäre er zuerst im Februar eingegangen, ist der März nicht der 3. Monat (in dem alle nicht verbrauchten Beträge aus Januar voll pfändbar wären), sondern erst der 2. Monat, in dem der Gesamtbetrag nochmals vollständig zur Verfügung steht.

Wesentlich für Sie ist, dass Sie sich auf diese Entscheidung des Bundesgerichtshofs beziehen müssen und können, da Sie nur in diesem Falle die Möglichkeit haben, die Zurückbehaltung des Betrags im März zu verhindern.

Zu Ihrer eigentlichen Frage: Es obliegt der Bank, die pfändungsrechtlichen Vorgaben bei der Abführung pfändbare Beträge von sich aus zu beachten. Das bedeutet, dass Sie sich gegen die Bank richten, notfalls auch gegen die Bank klagen müssen. Der einfachere Weg wäre, dass man das über das Vollstreckungsgericht in Form einer Feststellung klären lassen könnte. Das kann man auch versuchen, aber es ist gut möglich, dass das Vollstreckungsgericht dann von sich aus mitteilt, dass es dafür nicht zuständig ist.

Witzige Idee. Das geht selbstverständlich nicht. Der Freibetrag ist ein monatlicher Freibetrag, der deinen monatlichen Grundbedarf schützen soll.

Ein von Dir angedachtes "Mitnehmen" ist ausgeschlossen, es handelt sich nur um einen Schutzschirm, der alle Beträge unterhalb der Freigrenze schützt. Und der Schirm ist fix.

Ich habe es noch einmal geprüft. du hast recht, siehe separate Antwort.

Nein, du hast Recht, siehe meine Antwort auf deine zweite Antwort ;-)

Nein, das geht nicht. Unter bestimmten Voraussetzungen könntest Du Dein Konto aber vom Gericht komplett freigeben lassen, damit Du das Theater mit dem Freibetrag gar nicht mehr hast. Wird Dein pfändbarer Anteil z.B. direkt vom Arbeitgeber abgeführt?

Da es dann von der Summe beider Einkommen berechnet wird, wird es kompliziert. Hättest Du nur ein Einkommen, wäre das was auf dein Konto geht ja schon komplett bereinigt. Dann könntest Du das Konto freigeben lassen.

So wie es aktuell ist, würde Dein neuer Arbeitgeber den Pfändungsbetrag abführen und die Bank dein komplettes Einkommen von dem Job, der unter dem Freibetrag liegt. Dir würde also mehr genommen, als Dir zusteht.

Mit dem höheren Einkommen erhöht sich aber auch Dein Freibetrag.

Rechne mal beide Nettoeinkommen zusammen und schau hier nach, was Dein neuer Freibetrag ist

http://www.ra-franzke.de/beratung/verbraucherinsolvenz/faq/pfaendungstabelle/

Dann beantragst Du beim Amtsgericht, dass Dir dieser Freibetrag auf Deinem Konto eingerichtet wird.

Eine Komplett-Freigabe wirst Du mit dieser Konstellation leider nicht bekommen.

Moin,

Ne wird nicht vom Arbeitsgeber abgezwackt weil ich noch unter dem Satz bin, aber demnächst hab ich noch einen 2.Job wo ich über die 1073 Hinaus komme wie läuft das dann ab?

Danke erstmal für deine Antwort :)

Aber warum steht hier dann was anderes >>> ? http://www.bafoeg-aktuell.de/recht/pfaendungsschutzkonto/freibetrag.html

Der Obere Artikel Pfändungsbeitrag wird in Folgemonat übertragen.