Werden Effektivkosten bei Versicherungsverträgen wirklich weniger?

Hallo, habe ein Angebot für eine Rentenversicherung bekommen.

Ich wollte das Angebot mit meinem ETF Sparplan vergleichen mittels dem Fondsrechner von: https://www.zinsen-berechnen.de/fondsrechner.php

(Habe hierfür die Kosten meines Sparplans, also Sparplangebühr und geschätzten Spread als Ausgabeaufschlag angesehen, und den TER als Verwaltungsgebühr. Handelsplatzgebühr und einen echten Ausgabeaufschlag hab ich nicht. Sollte so passen)

Es geht mir jetzt um die Kosten der Rentenversicherung. Diese sind im Produktinformationsblatt mittels Effektivkosten angegeben.

Mir wurde erklärt das sind alle Kosten drin, Fondsverwaltungsgebühr Transaktionskosten und sogar der Spread. Sowie die ersten 5 Jahre die Abschlussgebühr, nach den 5 Jahren werden die effektivkosten weniger.

Die Frage ist aber stimmt das wirklich. Das wäre ja mehr als verwirrend, wenn ich Effektivkosten bekomme mit welchen ich nicht kalkulieren kann. Kann ich die anfänglichen effektivkosten wirklich nicht auf die komplette Dauer von 38 Jahren rechnen?

Habe eine genauere Aufschlüsselung bekommen wurde aber auch nicht schlau.

Abschlusskosten auf Monatsbeitrag wären 2,28% das beliefe sich in meinem Fall auf: 6.244,27 wenn ich die Dynamik der Beiträge mit einkalkuliere weiß auch nicht ob das so richtig ist.

Bitte etwas Licht ins Dunkle. Danke

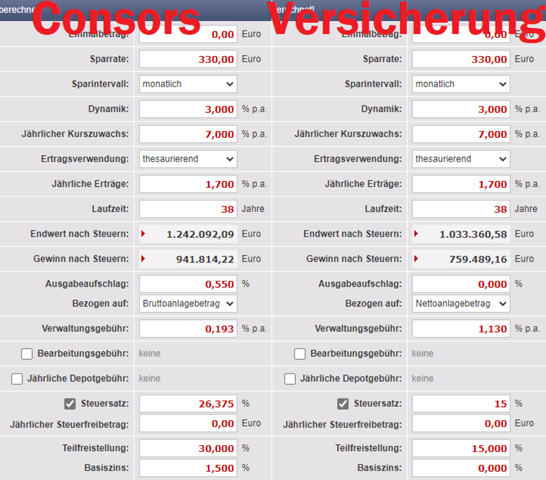

Hier ein Vergleich.

1 Antwort

Hallo Hembi94,

ja, die Abschlusskosten werden tatsächlich auf die ersten 5 Jahre verteilt und danach reduzieren sich entsprechend die Effektivkosten des Vertrages. Gleiches gilt für jede Dynamikerhöhung. Für den erhöhten Teil (also z. B. bei einer Erhöhung von 100 auf 105 € monatlich dann auf die 5€) beginnt erneut die prozentuale Abschlusskostenberechnung für die nächsten 5 Jahre ab der jeweiligen Dynamikerhöhung. Die angegebenen Effektivkosten auf dem Produktinformationsblatt berechnen jedoch die prozentualen Gesamtkosten des Vertrages auf die eingezahlten Beiträge über die gesamte Laufzeit.

Der reine Vergleich einer Versicherung mit einem ETF-Sparplan ist jedoch schwierig, da der Vorteil der Versicherung in der Absicherung des so genannten Langlebigkeitsrisikos liegt - sprich: in der lebenslangen Rentenzahlung. Ebenso ist die Frage, welche Kapitalanlageform in der Versicherung hinterlegt ist. Ist das der gleiche ETF?

Rein kostenseitig wirst Du mit einem reinen ETF-Sparplan immer um Welten besser fahren als mit einer Rentenversicherung. Zum Renteneintritt müsstest Du dann schauen, wie Du das in eine lebenslange Rentenzahlung umwandelst. Dazu gibt es verschiedenste Möglichkeiten, z. B. mit Entnahmeplan (mit und ohne Kapitalverzehr) oder Umwandlung des Guthabens in eine lebenslange Rentenzahlung bei einer Versicherung. Dazu nutzt man eine so genannte sofort beginnende Rentenversicherung. Diese ist jedoch von der Rentenhöhe her unattraktiver als eine aufgeschobene Rentenversicherung, die Du bis zum Renteneintritt besparst. Da gibt es in der Regel auch Garantiewerte für die monatliche Rente je 10.000 € Fondsguthaben, wenn es sich um eine fondsgebundene Rente handelt.

Am besten lässt sich das vergleichen, wenn Du sowohl die Modellrechnung der Rentenversicherung als auch den ETF-Sparplan mit derselben Beispielrendite berechnest. Dann hast Du den Kostenunterschied in der Differenz des Guthabens.

Die Modellrechnung der Versicherung ist aber meines Wissens nach immer ohne Berücksichtigung der Dynamisierung berechnet, insofern müsstest Du also auch den ETF-Sparplan ohne Dynamisierung berechnen, um es so vergleichbar wie möglich zu gestalten.

Ich hoffe, das hilft Dir bei der Auswahl des richtigen Produktes. Ansonsten schreib gerne nochmal.

hei, auch danke

das hör ich zum ersten Mal. Versteh das jetzt so gar nicht. Was ist der deckungsstock?

also bei einem thesaurierer ist das ja genauso. Willst du auf die vorabpauschale hinaus? Die kann ich ja am Schluss wieder verrechnen 🤔

habe beim finanzmathematischen Gutachten zumindest bei der Auszahlung keinen Basiszins bei der Rentenversicherung gesehen.

wie macht dich also der Steuervorteil noch bemerkbar?

Was ist der deckungsstock?

Das Geld was in mündelsichere Anlagen fließt.

Bei einer reinen fondsgebunden RV ist das weniger relevant, außer wenn es zum Rentenbeginn ein Ablaufmanagement gibt und die Fondsanteile sukzessive reduziert und in andere Anlagen umgeschichtet werden.

also bei einem thesaurierer ist das ja genauso. Willst du auf die vorabpauschale hinaus?

Auch, die gibt es nicht.

habe beim finanzmathematischen Gutachten zumindest bei der Auszahlung keinen Basiszins bei der Rentenversicherung gesehen.

Bei 100% Fondsanlage gibt es auch keinen. Es gibt nur einen garantierten Rentenwert pro 10.000,- € Guthaben. Dieser kann durch Überschüsse oder Overperformance noch steigen.

Das mit dem Steuervorteil bei Auszahlung der Versicherung kann man nicht so pauschal bewerten. Da kommt es auf viele Dinge an, z. B.

- was ist es genau für ein Tarif (bei einer rein fondsgebundenen Variante hättest Du bei manchen Tarifen auch die Möglichkeit, Dir statt einer Geldauszahlung die Fondsanteile in Dein Privatdepot übertragen zu lassen, somit kannst Du die Entnahme je nach Marktlage und Bedarf/Steuerlast individuell steuern

- welchen Steuersatz/welches zu versteuernde Einkommen hast Du zum Zeitpunkt der Auszahlung

- lässt Du alles in einer Summe auszahlen oder als monatliche Rente (eine Einmalauszahlung fließt steuerlich in das Jahr der Auszahlung ein, zwar nicht mit dem vollen Betrag, dennoch ist der Steuerabzug nicht zu unterschätzen

Daher sprechen wir von vielen Annahmen und Faktoren, die heute z. T. noch gar nicht feststehen

Was die Effektivkosten betrifft: die TER (Total Expense Ratio) berücksichtigt meines Wissens nach ALLE Kosten über die gesamte Laufzeit und wird als Prozentsatz von der beispielhaft angesetzten Rendite abgezogen. Damit lässt sich das Ganze meiner Meinung nach sehr gut zu beurteilen. Z. B. angenommene Rendite von 5% abzüglich Effektivkosten von 2% = 3% Realrendite.

Die Abschlusskosten werden ja wieder nur prozentual auf die eingezahlte Beitragssumme berechnet, daher sind die Effektivkosten inkl. aller Gebühren am aussagekräftigsten. Bei manchen Fondspolicen fallen dennoch erhebliche Zusatzkosten für das Fondsmanagement/die Verwaltung an, die eine vermeintlich höhere Rendite wieder deutlich mindern können.

Es kommt wie gesagt auf viele Faktoren an ;-)

Diese ist jedoch von der Rentenhöhe her unattraktiver als eine aufgeschobene Rentenversicherung, die Du bis zum Renteneintritt besparst.

Dazu käme auch noch, dass beim Abschluss im Jahr xy die dann gültigen Sterbetafeln Anwendung fänden und da die allgemeine Lebenserwartung ständig steigt müsste die gleiche Rente statistisch für einen längeren Zeitraum gezahlt werden, daher wäre der Rentenfaktor in x Jahren wahrscheinlich geringer als heute.

Ich habe auf der einen Seite meinen thesaurierenden 70/30 Sparplan bei Consors.

70% MSCI World:

TER = 0,19%

Sparplangebühr = 0,00%

30% MSCI Emerging Markets:

TER = 0,25%

Sparplangebühr = 1,50%

Macht eine gemischte Sparplangebühr also Ordergebühren beim 70/30 Verhältnis von 0,45%

Hinzu kommt noch der Spread von meinen Beobachtungen her gemittelt ungefähr von 0,068%

Rechnen wir großzügig mit 0,1% Spread

Macht zusammen 0,55% und sind ja so wie ein Ausgabeaufschlag zu bewerten.

TER macht gemittelt 0,193% und zähle ich als Verwaltungsgebühr p.a.

Auf der anderen Seite hab ich die rein Fondsgebundene Rentenversicherung mit 1,13% Effektivkosten. Sind wie Verwaltungsgebühr p.a. zu bewerten.

Hier hätte ich eine Teilfreistellung von 15% und würde entweder die hälfte der Kapitalertragssteuer also 13,1875% oder die Hälfte meines individuellen Steuersatzes als Rentner, ich schätze den so auf 30%+ also so 15% (inflationsbereinigt)

Wenn ich das so in den Rechner eingebe komme ich bei gleichem Kurszuwachs auf eine Differenz von 208.731,51 zugunsten des 70/30 Depots bei Consors.

Sehe ich das nun richtig? Oder hab ich da einen Denkfehler?

Den Rentenfaktor anzuwenden sehe ich im Übrigen nicht vor, da dieser ja eh grottig ist. Würde eher selbst die Entnahmehöhe pro Monat festlegen und entnehmen.

Es ist auf jeden Fall super, dass Du Dir so viele Gedanken machst. Allerdings sind in Deiner Betrachtung immer noch viele Annahmen und Schätzungen drin - was z. T. auch gar nicht anders geht, weil Du Deinen Steuersatz als Rentner heute gar nicht kennen kannst.

Darüber hinaus ist die Frage, in welche Anlageform die Versicherung investiert. Selbst wenn sie eine rein fondsgebundene Versicherung ist, steht ja noch die Frage im Raum, ob Du überhaupt in dasselbe Wertpapier investieren kannst. Denn falls nicht, ist schon allein wegen der unterschiedlichen Rendite ein Vergleich nur anhand von Kosten gar nicht sinnvoll. Denn die Versicherung kann zwar "teurer" sein, aber eine bessere Wertentwicklung haben. Wobei der MSCI World z. B. schon eine sehr gute Wahl ist aktuell. Ich meine nur. Der Vergleich von Kosten und angenommenen Steuersätzen bis zur 3. Nachkommastelle ist nicht zielführend.

Bei monatlichen Sparplänen kann die Rendite schon allein wegen des so genannten Cost Average Effektes bei der Versicherung besser sein, wenn dort ein Wertpapier mit einer größeren Volatilität zum Tragen kommt.

Wenn die Nutzung des garantierten Rentenfaktors für Dich aber eh nicht in Frage kommt, rate ich weiterhin ganz klar zum reinen Fondssparplan. Denn neben den deutlich günstigeren Kosten spricht auch die größere Flexibilität im Vergleich zur Versicherung dafür.

Erstmal danke für die sehr schnelle und ausführliche Antwort.

Das mit den erneuten fünf Jahren bei dynamisierung verstehe ich nicht richtig, Bzw. Evtl falsch.

dynamisiert wird ja jedes Jahr in der Einzahlungsphase das heißt die Kosten würden erst aufhören 5 Jahre nach der Einzahlungsphase. Ist aber eventuell auch nicht relevant für mich.

Es ist mir natürlich klar dass man rein von den Kosten her mit einem etf sparplan günstiger fährt. Aber bei einer Versicherung hat man ja einen Steuervorteil bei der Auszahlung.

dies ist es was ich gegenüberstellen wollte. Ist der Steuervorteil höher als die Mehrkosten des Vertrags.

Wenn ich das jetzt richtig von dir lese, sind die effektivkosten, welche ich am Anfang beim Abschluss bekomme, die Kosten die tatsächlich auf die vollen 38 Jahre als „Verwaltungsgebühr p.a. auf Anlagebetrag“ anfallen. Nicht nur die welche ich die ersten 5 Jahre hab.

Es geht eig nur darum ob ich die anfänglich angegebenen effektivkosten einfach in meinen Rechner als verwaltungsgebühr p.a. Eingeben kann auf die vollen 38 Jahre, oder ob dann viel zu hohe Gebühren berechnet werden welche reell gar nicht anfallen.

Hoffe ich drücke mich richtig aus, ist sehr schwierig zu formulieren.

LG