Wie hoch geht die KFZ Versicherung nach dem Unfall?

Habe einen Unfall mit dem KFZ meiner Eltern gehabt. Der Schaden beim Gegenüber liegt bei 1.600€. Die Versicherung ist bei SF10. Mit welcher Hochstufung muss ich rechnen? Ich habe gelesen 2-3 Klassen in dem Fall vielleicht SF 7. ( Ich weiß ist bei jeder Versicherung unterschiedlich etc. hätte nur gerne einen ungefähren Wert).

6 Antworten

Hi JoshX,

wie du schon selbst richtig antwortest, ist diese Rückstufung von Versicherer zu Versicherer verschieden! Nachlesen kannst du diese Rückstufung in den gültigen AKB (Allg. Kraftfahrtbedingungen) deiner Eltern bzw. Versicherers.

Grundsätzlich mußt du unterscheiden, ob deine Eltern einen alten Kfz-Vertrag (vor 2013 abgeschlossen) und damit noch die alte Rabattstaffel haben oder ob sie einen Neuvertrag ab 2012/2013 abgeschlossen haben, dementsprechend ist für sie die neue Rabattstaffel gültig! Wobei die neuen Rabattstaffeln in der Rückstufung zum Teil gravierend verschlechtert wurde, besonders in den "billigen" Basis-Tarifen!

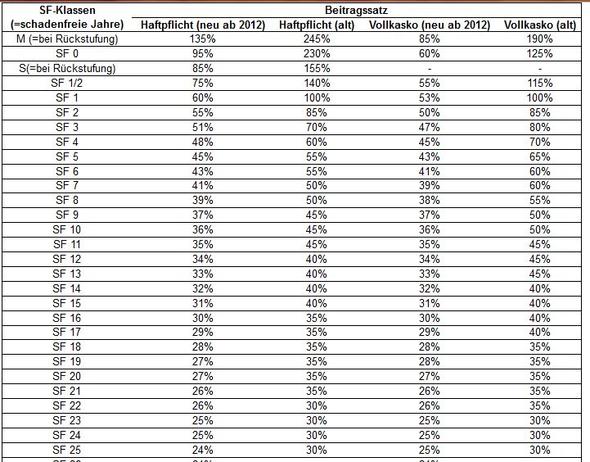

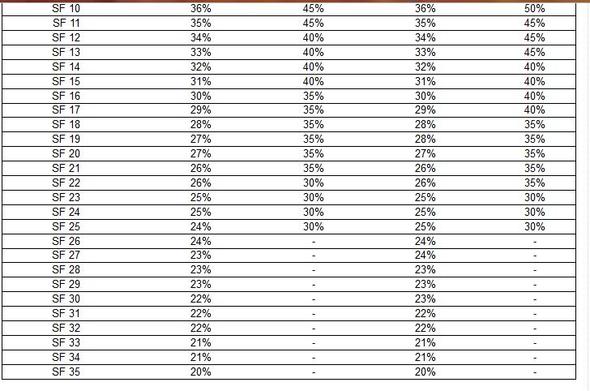

Also ein Blick in die gültige Schadenfreiheitsrabatt-Systemtabelle und die Schlechterstufung bei 1 Schaden ablesen.

Bei der neuen Rabattstaffel hat z.B. ein Versicherer die Rückstufung bei 1 Schaden von SF 10 auf SF 2 in der Kfz-Haftpflicht und bei der alten Rabattstaffel von SF 10 auf SF 4 !

PS: Ob der aktuelle Kfz-Vertrag nach alter oder neuer Rabattstaffel abgeschlossen wurde, siehst du an den Tabellen mit den max. schadenfreien Jahren, also nach Altvertrag max. SF 25 und ein Beitragssatz von 30% oder nach Neuvertrag bis max. SF 35 und einem Beitragssatz von 20% bei den meisten Versicherern!

Gruß siola

Im Anlagebild hast du mal einen groben Überblick über Alt- u. Neuvertrag mit den ca.- Beitragssätzen.

Ok das war mal eine gute Antwort. Bin mir fast sicher, dass es sich um einen alten Tarif handelt. Von 10 auf 1 wäre natürlich fatal, dann zahl ich das lieber selbst. Ich kann heute im Vertag nachsehen. Vielen Dank!

ich würde abwarten und der Versicherung anbieten den schaden ev zurückzukaufen.. bei 1600 Euro ein durchaus Sinnvolles verhalten den die Rabattverluste sind deutlich höher auf längere Zeit gesehen..

Ich habe schon einen Schaden von nicht ganz dreitausend Euros zurückgekauft um meinen Rabatt zu erhalten. Wie hoch du steigst ist vom jeweiligen Vertrag abhängig und der Versicherung, denn die entscheiden das individuell und nach irgendwelchen Tabellen ... angeblich..

Der Rückkauf dürfte sich lohnen denn bei mir hat, Hätte das schnell mal vier bis Fünf Rabattstufen ausgemacht obwohl der Schaden insgesamt nicht allzu hoch war.. unter dreitausend würde ich jederzeit zurückkaufen.. solange ich das kann..

Das setzt natürlich voraus das das Nötige Kleingeld frei verfügbar ist aber je nachdem was du an Kosten hast die sich bei den Prämien ja für einige Jahre verteilen bis du auf dem jetzigen level zurück angekommen bist ist das deutliche mehr. wenn man da mal nachrechnet wird das schnell klar..

Versicherer wollen verdienen und die Zeiten das man mit einem Schaden eine Stufe höher eingestuft wird oder wurde, die sind leider lange vorbei.. das war noch in den 70ern . Da hätte sich auch ein rückkauf nicht gerechnet. Des weiteren wenn nochmal was passieren sollte was keiner ausschließen kann bist du schnell auf SF eins oder zwei... dann verdoppeln sich die Beiträge vieleicht sogar.. auf einen Schlag.. also immer schön untern bleiben

Deinen Eltern die letztlich mehr für die Versicherung ausgeben müßen ist es auch kaum zuzumuten für deinen Fehler zu Zahlen.. Das Zeigt auch ein gewisses Verantwortungsbewustsein gegenen über deinen Eltern.. und deinem Handeln..

Bei Fahrzeugschäden sind diese Beträge unter dreitausend als Pinutz abzutun Tut weh wennn man das nicht hat aber ist besser so.. Versicherer wollen nur Dein bestes.... Deine Kohle.. und den Rückkauf kann man nur innerhalb gewissen fristen machen.. dann ist es vorbei..

Lass die schäden nicht auflauffen siondern lass die dann Versicherung zahlen wenn es sich auch lohnt und der eventuelle Schaden richtig hoch ist.. Man wünscht es keinem aber wenns mal mehrer Zehntausender sind geht ds richtig schnell und dann tut das richtig weh.. die 1600 nicht selber übernommen zu haben.-. Joachim

Bei uns geht es von SF10 (36%) auf SF4 (48%).

Das gilt aber nur für Verträge mit dem aktuellen Tarif.

Wie? Wie hoch? Wir werden nicht zurückgestuft bei einem Schaden im Versicherungsjahr. Haben denn die Eltern sich nicht abgesichert mit dem Rabattschutz für wenig Geld und genau aus diesen Gründen? Verzockt und am falschen Ende gespart, fürchte ich. Prüfe jetzt zumindest, nicht das ein weiterer Schaden dich zum Anfänger ballert. Siehe auch kim294.

Das steht in den Vertragsunterlagen.

Hi nochmal,

also gestuft wird grundsätzlich zum nächsten 1.1. demnach wäre die Schlechterstufung zum 1.1.2016, falls der Unfall im neuen Jahr dem Versicherer gemeldet wurde!