Was ist der Unterschied zwischen Jahresabschluss und Gewinnvortrag?

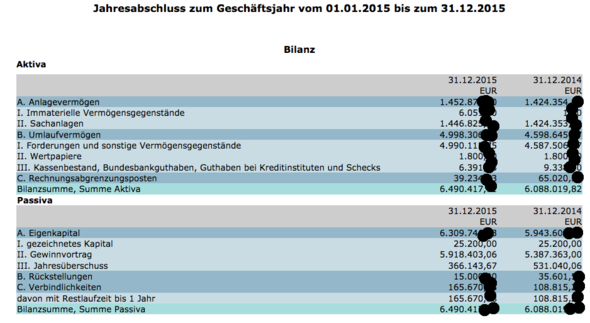

Ich habe mir folgende Bilanz angesehen und ich würde gerne wissen was das bedeutet? Heißt Jahresüberschuss quasi was im laufendenen Geschäftsjahr am Ende übrig bleibt also der "Gewinn" mit denen die Geschäftsführer machen können was sie wollen? Wenn ja was ist dann der Gewinnvortrag? Bei diesem Beispiel: Hat die Firma jetzt knapp 360.000 Euro "Gewinn" gemacht und letztes Jahr über 531.000 Euro? Wird der Gewinnvortrag als "Sparschwein" der Firma gesehen weil das bei dieser Firma jedes Jahr steigt?

4 Antworten

Der Gewinnvortrag ist die Summe aller Gewinn der Vorjahre. Er ist um die Ausschüttung der Vorjahre zu kürzen.

Beispiel:

Jahr 1 Gewinn 400; Jahr 2 Gewinn 300; Jahr 3 Gewinn 500; im Jahr 2 bekommen die Gesellschafter eine Dividende von 200.

Zum 31.12.03 ergibt sich deshalb 400+300-200+500= 1.000

1.000 Sind der Gewinnvortrag für das Jahr 4.

Und damit kann der Geschäftsführer weiterarbeiten. Wenn die Gesellschafterversammlung keine anderweitige Verwendung beschließt (Ausschüttung, Einstellung in die Rücklagen etc.).

ich hoffe das war verständlich?

Gruß Ana

P.S. eine gute Bilanz. ich würde einsteigen :-)

Der Gewinnvortrag (engl. profit carryforward) ist eine Bilanzposition, die nicht verwendeten Rest des Bilanzgewinnes aus dem Vorjahr enthält.

Der Jahresabschluss ist die Schlussbilanz inc. aller Konten, die abgeschlossen wurden.

Der Jahresüberschuss ist m. E. der Gewinn des Jahres.

Der Gewinn vor Steuern. Deshalb kann die Geschäftsführung auch nicht über den vollständigen Betrag verfügen.

Dingelstein hat es schon sehr gut beantwortet. Und auch dein bildlicher Vergleich mit dem Sparschwein ist sehr treffend.

Der Jahresüberschuss ist der nach handelsrechtlichen Vorschriften ermittelte Gewinn.

Dieser Jahresüberschuss kann aber muss nicht voll ausgeschüttet werden.

Man kann den nicht ausgeschütteten Gewinn in das nächste Jahr vortragen und vielleicht dann ausschütten. Oder anderweitig für größere geplante Anschaffungen zurückgelegt werden.

Dem Fiskus ist das egal, ob ausgeschüttet oder nicht. Der Jahresüberschuss muss über die Ermittlung des Steuerbilanzgewinnes und dann über die Ermittlung des zu versteuernden Einkommens voll versteuert werden.

Wobei zu beachten ist, dass je nach Gesellschaftsform für die Gewinnverwendung bestimmte Prozeduren und Beschlüsse notwendig sind. Bei einer AG kann nur die Hauptversammlung über die Verwendung beschließen (d.h. ob ausgeschüttet wird als Dividende oder ob in die Rücklage eingestellt wird oder ob als Gewinnvortrag für die Folgejahre beibehalten wird). Bei einer GmbH ist es ähnlich, bei einer Personengesellschaft müssen die Gesellschafter über die Verwendung bestimmen etc.

Die Geschäftsführer haben hier in der Regel ein Vorschlagsrecht, können aber nicht selber entscheiden (Ausnahme: die Satzung enthält hierüber eine Bestimmung).

Das Finanzamt greift aber immer - wie Mojoi schreibt - auf den Jahresüberschuss zu (mit Anpassungen aus dem Steuerrecht).

Der Gewinnvortrag IST ein Unterposten des Eigenkapitals.

Jahresüberschuss kann vorgetragen oder sonstwie verwendet werden; in späteren Jahren sollte er wieder abgetragen werden - z.B. mit Verlusten verrechnet werden. Versteuert werden muss sowieso alles.

warum wird das dann nicht im Eigenkapital Posten verbucht? So bläht sich doch die Bilanz jedes Jahr auf?