Hallo zusammen

Ich bin nun 29 und seit einem Jahr so richtig im Berufsleben angekommen. Bis dato habe ich in Deutschland gelebt und wohne + arbeite jetzt in der Schweiz. Finanzen waren für mich immer ein ungemütliches Thema und wurden in der Vergangenheit oft von mir verdrängt. Nun habe ich mal meine ganze Motivation zusammengenommen und geschaut wie viel Geld ich wo besitze.

Der grösste Teil (knapp die Hälfte) liegt auf einem alten Bausparvertrag von 1996 mit einem Sparzins von 2%. Dort darf ich aber maximal 3000 Euro pro Jahr einzahlen.

Ungefähr die andere Hälfte habe ich zum grössten Teil in Gold und vor allem Cash. Ein paar Prozent fallen noch auf Krypto.

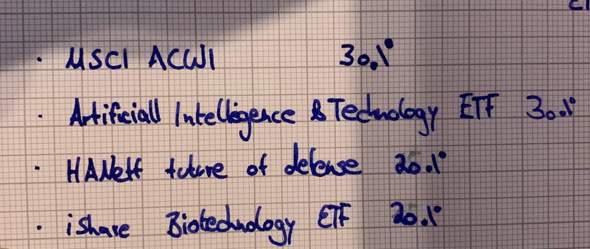

Nun möchte ich mir ein Portfolio erstellen, welches deutlich mehr Sinn ergibt als das jetzige. Also mehr Risiko, das bedeutet breit gefächert in ETFs investieren. Zu einem Teil habe ich das schon über die dritte Säule (Schweizer Altersvorsorge). Dort darf man aber lediglich 7000 CHF pro Jahr einbezahlen. Mit meinem schweizer Gehalt kann ich aber deutlich mehr zur Seite legen.

Die Frage die sich mir stellt ist, ob mein jetziger Bausparvertrag überhaupt noch Sinn ergibt. Vor ein paar Jahren konnte man diese Frage stets mit Ja beantworten, aber seit dem es auf Festgeldkonten teilweise mehr als 4% gibt, bin ich mir da nicht mehr so sicher.

Option A: Ab jetzt zu 100% in ETFs investieren bis sich eine für mich befriedigende Balance aus Rendite (ETFs)/Sicherheit (jetziger Bausparvertrag + Gold) ergibt.

Option B: Bausparvertrag auflösen und einen neuen eröffnen (oder Festgeldkonto) mit besserem Zinssatz. Gleichzeitig den grössten Teil des frei gewordenen Geldes in ETFs investieren.

Das mir hier niemand eine perfekte Antwort geben kann ist mir bewusst. Trotzdem würden mich eure Gedanken zu meiner jetzigen Situation interessieren. Wie würdet ihr vorgehen?

Herzlichen Dank!