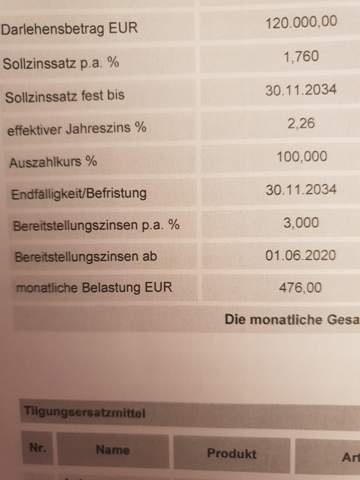

Sollzinssatz / effektiver Jahreszins / Bereitstellungszinsen?

Könnte mir jemand in seinen Worten erklären, was die oben genannten Begriffe in der Praxis bedeuten?

7 Antworten

Sollzins ist der Zins, den du tatsächlich in deinem Darlehen bezahlst.

120.000 mal 1,76 durch 1200 gibt deine mtl Zinszahlung.

Bereithaltungszins. Das abgeschlossene Darlehen wird nicht sofort ausgezahlt sondern wird erstmal kostenfrei bei der Bank geparkt bis du es tatsächlich verwendest und auszahlen lässt. Bis zu einem gewissen Zeitpunkt ist es kostenfrei - bei dir 1.6.20. Wenn der überschritten ist musst im Prinzip eine Parkgebühr bezahlen von 3% p.a. bzw 0,25% p. M.

Der Effektivzins ist salopp gesagt schon richtig beschrieben inkl. aller Gebühren über die Gesamtlaufzeit. Leider ist es aber seit der wohnimmobilienkreditrichtlinie nicht mehr so einfach, da hier sehr viele künstliche und frei festlegbare Komponenten reingerechnet werden können. Daher würde ich diesen normalerweise nicht beachten. Außer in deinem Angebot. Der hohe eff. Zins und das Datum der Endfälligkeit zeigen, dass du hier eine Kombination mit einem Bausparvertrag angeboten bekommen hast.

Danke für die ausführliche Erklärung.

Der Sollzinssatz ist der, mit dem das Kreditinstitut Werbung macht.

In den Effektiv-Zinssatz müssen sämtliche Kreditkosten über die Laufzeit einberechnet werden.

Bereitstellungszinsen zahlt man sobald das Darlehen bewilligt, aber noch nicht abgerufen wurde. z.B. bei eine Baufinanzierung. Das Darlehen steht zur Verfügung, wird aber teilweise noch gar nicht gebraucht, weil es erst nach Baufortschritt an die Baufirma gezahlt wird.

Gern geschehen.

Begriffe wurden ja bereits erklärt. Meine Antwort hierzu: Sollzins und Effektivzins sind definitiv zu teuer. Das geht wesentlich günstiger, sollte es eine tatsächliche aktuelle Berechnung zur Immobilienfinanzierung sein!

Ich find ohne weitere rahmendaten oder zumindest die ganze Seite zu sehen ist das schwierig zu sagen. Es könnten ja auch weitere Bausteine auf der Seite stehen..usw..

Mich würde die ganze Seite aber brennend interessieren 🤑

Danke für den Tipp.

- Aus dem Sollzinssatz kannst Du die jährlichen Zinsen berechnen.

- Der eff. Jahreszins aufs Jahr bezogen beinhaltet auch noch die Gebühren und ist in der Regel höher als der Sollzinsnsatz.

- Der Bereiststellungszins zahlt Du ab dem Zeitpunkt ab dem Du den Kredit in Anspruch nehmen kannst es aber nicht tust. Der Sollzins löst dann den Bereitstellungszins ab, wenn Du dann den Kredit in Anspruch nimmst.

Verstanden? Noch Fragen?

Gut zu verstehen, vielen Dank.

Sollzinssatz: Das ist der Zinssatz, den du bis zum 30.11.2034 jedes Jahr zahlst. Es wird immer auf das Restkapital berechnet.

effektiver Jahreszins: Der effektive Jahreszins recht Gebühren und andere Kosten mit ein, die während der Kreditlaufzeit entstehen. Daher ist er in der Regel höher als der Sollzinssatz. Es ist ein rein informativer Wert, mit dem man Angebote vergleichen kann.

Bereitstellungszinsen: Diese Zinsen musst du zahlen, wenn du den Kredit erst nach dem 01.06.2020 auszahlen lässt. Die Bank muss ja das Geld für dich vorhalte und kann es nicht anders verwenden, dafür verlangt sie Geld. Der Betrag ist auch mit Zinsen pro Jahr (p.a.) angegeben, du zahlst aber nur so lange, bis du den Kredit nutzt. Wenn du den Kredit vor dem 01.06.2020 nutzt, musst du diese Zinsen nicht zahlen.

Vielen Dank!

Danke für die Hilfe.