Lohnt sich als private Altersvorsorge eine db FondsRente?

Hallo, ich stehe vor einer wichtigen Frage in meinem Leben. Zurzeit bin ich Student im 4. Semester und mit 2 Nebenjobs, d. h. max. 400 Euro Brutto im Monat an Lohn (auf die ich nicht immer komme). Berater der Deutsche Bank haben mir angeboten ein db FondsRente als private Altersvorsorge abzuschließen (also Fondsgebundene Versicherung bei der Zurich), mit folgenden Konditionen:

- monatlicher Beitrag (von mir): 100 EUR

- Vertragsbeginn: 01.01.2016

- Rentengarantiezeit: 10 Jahre

- Beitragszahlungsdauer: 41 Jahre

- Versicherungsdauer bis zum vertragl. vereinbarten Abruftermin: 46 Jahre

- garantierte Rente zum spätestmögl. Abruftermin: 80,42 EUR (monatlich) und je 10k Euro gibts Vertragsguthaben 32,96 EUR

- ODER: (50%) garantierte einmalige Kapitalauszahlung: 24.600 Euro

- Überschussverwendung während Rentenzahlungszeit: Garantie-PLUS-Rente

- Dauer Verfügungsphase: 5 Jahre

- lebenslange garantierte monatl. Rente zum frühstmögl. Abruftermin: 70,92 EUR und je 10k Euro Vertragsguthaben gibts 28,83 EUR

- Bei Todesfall während der Versicherungsdauer gibts 0% bzw. 0 EUR

Fondsanlage:

- DWS Multi Opportunities LD: zu 50%

- DWS Top Dividende LD: zu 50 %

Lohnt sich das für mich? Ich habe gelesen das zurzeit die Zinsen niedrig sind, weshalb sich das investieren in ein Rentenfond nicht lohnt. Ich finde, das eine Altersvorsorge wichtig ist, als absicherung, aber ich will nicht später nur 50% von dem Geld als garntiert zurück bekommen, während die restlichen 50% von den Anlegern verzockt werden, soviel habe ich zumindest verstehen können (das haben mir die Berater aber nicht gesagt, sie sagten die Anleger bräuchten Spielraum für den Fall das z. B. eine Krise wie im Jahr 2008 kommen sollte, um die Fonds umzuschichten oder so). Die Berater haben mir schöne Hochrechnungen gezeigt, aber wirklich überzeugt bin ich nicht. Ich habe keine Ahnung von solchen Finanzprodukten, bin aber nicht leichtgläubig, ich misstraue Banken generell. Aber dennoch, eine Altersvorsoge ist mir wichtig. Die 100 Euro im Monat kann ich aufbringen, aber auf 50% verzichten können will ich eigentlich nicht. Soll ich so ein Vertrag eingehen?

3 Antworten

d. h. max. 400 Euro Brutto im Monat an Lohn (auf die ich nicht immer komme)

Wie wäre es mit einem Job mit ein bisschen mehr Gehalt? Ab ca. 600,- € brutto, hättest du netto mehr raus, als mit deinen Minijobs.

Berater der Deutsche Bank haben mir angeboten ein db FondsRente als private Altersvorsorge abzuschließen

Der Berater ist kein Berater, sondern ein Verkäufer und ein sehr schlechter. Warum?

Darum:

- Bevor man berät oder verkauft macht man einen Termin zur Datenerhebung wo man sich über deine persönlichen Ziele und Wünsche unterhält. Ohne die zu kennen, kann man nicht bedarfsgerecht beraten.

- Warum hat man dir eine private Rentenversicherung empfohlen? Ich rate mal: Gehe ich Recht in der Annahme, dass du so unschlau warst bei den Minijobs auf die RV-Pflicht zu verzichten? Damit scheiden Riester und bAV als Möglichkeiten aus. Rürup wäre sinnfrei, da keine Steuerlast vorhanden.

- Wenn es um den reinen Vermögensaufbau geht, würde ich doch ehr zu einem Sparplan (mit ETFs) tendieren. Geringe Kosten, hoche Flexibilität etc. Verdient man als Bankmensch nur nicht wirklich was dran. Rentenversicherung heißt, du hast wirklich den Fokus darauf ein regelmäßiges monatliches Einkommen in Form einer Rente zu generieren.

- Jede Sparanstrengung ist belanglos, sofern keine Absicherung der Arbeitskraft am besten durch eine eigenständige Berufsunfähigkeitsversicherung vorhanden ist. Diese ist nur dann obsolet, wenn du bereits Nettovermögensmillionär bist und deinen Lebensunterhalt ohne dafür arbeiten zu müssen erschaffen kannst. Das schließe ich hier mal einfach aus. Da bei einer BUV aber Gesundheitsfragen zu beantworten sind und man ggf. Ärzte kontaktieren und Schweigepflichtentbindungen braucht ist das dem Hobbyverkäufer wahrscheinlich lästig.

Und jetzt erzähle ich dir noch, warum er als Verkäufer / Vertriebler ein Vollpfosten ist:

- Ein Beitrag von 100,- € bei einem Einkommen von 400,- € ist fast schon ein vorprogrammiertes Storno innerhalb der nächsten 5 Jahre. Es sei denn er rechnet auf pro rata ab. Dann verdient er aber nicht viel dran.

- Versicherungsbeginn 01.01.2016 ist Idiotie, wenn noch 8 Tage bis zum 01.12.2015 möglich wären (selbst bei Fonds durchaus möglich). Am 01. Januar hast du nämlich Geburtstag und wirst ein Jahr älter. Daruch fehlt dir ein Jahr an Laufzeit und ein Jahr Zinseszinseffekt.

- Eine RGZ von 10 Jahren ist peinlich, sofern sie das Maximum ist. Wenn du im Todesfall nach Rentenbeginn deine Familie abgesichert wissen willst, sollte die RGZ so lang sein, dass sie bis 85 oder 90 läuft (Sterbetafeln: wir alle leben länger). Die paar € weniger Rente, die du daraus hättest sind zu vernachlässigen.

- Die garantierte Rente im Vergleich zum Beitrag ist ein Witz! Bei 46 Jahren (!) Laufzeit müsste diese selbst bei den heute herrschenden Überschüssen deutlich höher ausfallen.

- Der erste der beiden Fonds ist ein Dachfonds. Dachfonds sind aktiv gemanagete Fonds (teuer!) die in andere meist aktiv gemanagte Fonds (ebenfalls teuer!) investieren. Du machst damit eine menge Menschen glücklich, nur nicht dich selbst.

- Der zweite ist ein Aktienfonds. Immer noch aktiv aber zumindest von der Performance her halbwegs akzeptabel (Wesentliche Anlegerinformationen hierzu: http://daten.comdirect.de/funds/issuer/report.pdf?HASH=10453;2d69561b0ca4ec593b34cbe05a795131&ID_CONTINGENT=1129&ID_INSTRUMENT=8385207&ID_TYPE_REPORT=51&VERSION=2&XXID=10453%25252C0%25252C7JzoOY0oh3lrcq1MkwTnZA%25253D%25253D%25252CXID%25252CltdanhT9H4uuAjuiFALbbnGa%25252But4k3Z63NLUUK%25252BiwwyqNx%25252FtFUitoVmSD9fXXRQA&YEAR=2015).

Lohnt sich das für mich?

Nein. Und ich sage hier im Forum selten so klar ja oder nein zu einem Beitrag aus dem Segment.

Ich habe gelesen das zurzeit die Zinsen niedrig sind, weshalb sich das investieren in ein Rentenfond nicht lohnt.

Lohnen heißt für dich maximal mögliche Rendite? Dann hast du Recht. Festverzinsliches bringt in dem Bereich recht wenig. Einen Rentenfonds hast du aber auch nicht.

Die Berater haben mir schöne Hochrechnungen gezeigt, aber wirklich überzeugt bin ich nicht.

Ein guter Fonds schafft 5-7% Nominalrendite im Jahr. Aber: Investiere niemals in etwas, dass du nicht zu 100% verstehst. Du kannst entweder die Rendite maximieren ODER Sicherheit haben. Beides zusammen ist schwer möglich. Bei einem musst du Abstriche machen. Die Abstriche siehst du in deinem Vertrag. Die garantierte Anlage ist renditetechnisch erbärmlich und die Fondsanlage zu teuer, was ebenfalls die Rendite schmählern wird.

Soll ich so ein Vertrag eingehen?

Auf keinen Fall!

Suche einen unabhängigen Finanz- und Versicherungsmakler in deiner Nähe auf und lass erstmal eine Bedarfsanalyse machen.

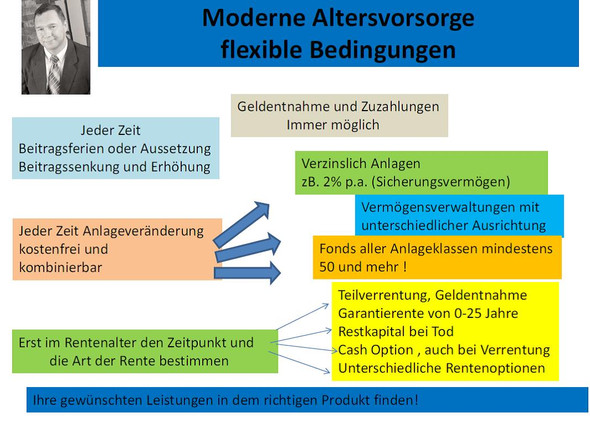

Produkt zu unflexibel und alles was Garantien sind ist Geldvernichtung, Beschaftige dich damit!!! Nur mal die Abbildung unten anschauen und das mit DB Police vergleichen. Mit 50 € zu beginnen ist auch ok. Wichtig ist auchg , das du ohne Probleme immer an das Geld kannst. Es gibt bessere Lösungen.

Wenn du jetzt kaum Geld genug zum Leben hast, solltest du deine Altersversorgung noch etwas ruhen lassen. Diese Verträge, die dir jetzt jemand so rosig geschildert hat, werden erfahrungsgemäß nach kurzer Zeit wieder gekündigt. Dann ist da gezahlt Geld weg.

Dann beschäftige dich lieber mit deinem Studium. Das ist die beste Altersversorgung, die du zur Zeit betreiben kannst.

Mich würde noch interessieren, worauf man den bei solchen Angeboten besonders achten sollte, evtl. hilft es den ein oder anderen. Die meisten Zahlen sagen mir ehrlich gesagt nichts bzw. nicht viel.