Ist bei einer Baufinanzierung die Tilgung durch einen Bausparvertrag nicht sinnvoll?

Diese Frage wurde hier schon öfter gestellt und von der Bausparvariante wurde immer abgeraten. Die Argumente erscheinen mir nicht schlüssig. Um mir selbst ein Bild zu machen, habe ich es einfach durchgerechnet und möchte nun fundiert wissen, was ich vielleicht nicht bedenke.

Unsere Baufinanzierung hätte verschiedene Komponenten: Hypothek zu 249.000€, 50.000€ KfW-124, 50.000€ KfW-153. Die KfW-Programme haben maximal 10 Jahre Zinsbindung, können aus der Betrachtung im wesentlichen entfallen, aber für die Berechnung der theoretischen monatlichen Belastung nach Ablauf der Zinsbindung, rechne ich sie mit.

Das Ziel ist ein möglichst geringes Zinsrisiko bei gleichzeitig möglichst wenig insgesamt gezahlten Zinsen. Für den Vergleich verschiedener Modelle muss man es also einfach nur durchrechnen mit verschiedenen fiktiven Sollzinsen in 10 Jahren. Also jedes Modell einmal mit 3 %, einmal mit 4 %, einmal mit 6 % usw....

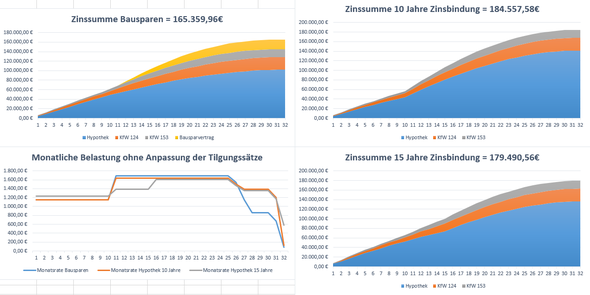

Welche Modelle werden verglichen? Modell 1 hat 10 Jahre Zinsbindung zu 1,95 %, anfängliche Tilgung ist 2 %. Modell 2 hat 15 Jahre Zinsbindung zu 2,35 %, selbe anfängliche Tilgung. Modell 3 ist wie Modell 1, nur wird hier die Tilgung stattdessen konstant in einen Bausparvertrag eingezahlt. Das heißt, weder steigt die Tilgungsrate über die 10 Jahre an, noch verringert sich der Zinsanteil der Hypothek. Nach 10 Jahren haben sich so ca. 50.000€ im Bausparvertrag angesammelt. Dieser Vertrag ist so vereinbart, dass er nach 10 Jahren zuteilungsreif ist. Die Zuteilungssumme beträgt ca. 142.000€, d.h. vereinbart ist eine Zuteilung bei 35 % Ansparsumme. Damit wird jetzt nach 10 Jahren ein Teil der Hypothek abgelöst. Ab dem 11. Jahr tilgt man die Hypothek mit 3,1 % anfänglicher Tilgung. Das entspricht dem Tilgungssatz von Modell 1 für Jahr 11. Für den Bausparvertrag ergibt sich eine anfängliche Tilgung von ca. 5,04 %. Das Bauspardarlehen von ca. 92.000€ wird fest mit 2,35 % verzinst bis zum Ende der Laufzeit (ca. weitere 17 Jahre). Die Zinsen, die man die ersten 10 Jahre auf die Ansparung erhält, sind vernachlässigbar gering (wurden aber mitberechnet).

Nun habe ich das also mit verschiedenen fiktiven Sollzinsen in 10 Jahren durchgerechnet und komme darauf, dass das Bausparmodell** immer signifikant besser abschneidet**. Selbst wenn man in 10 Jahren zu 3 % verzinsen kann. Mit steigenden angenommenen Sollzinsen wird der Vorteil des Bausparmodells immer krasser, bei 6 % angenommenen Zinsen sind es gegenüber dem Modell ohne Bausparvertrag 35.000€ weniger insgesamt gezahlte Zinsen. Die angehängten Grafiken visualisieren das. Sie zeigen, wie die Zinssumme mit den Jahren anwächst.

So, wo ist nun mein Denkfehler, was habe ich nicht bedacht?