Hallo,

Ich habe folgende Fragen, aber vorher die kurzen Infos:

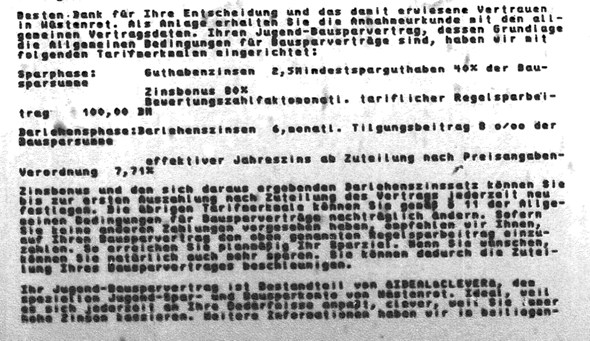

Bausparvertrag Schwäbisch Hall, seit 2013, Fuchs Standard, Bausparsumme 30.000

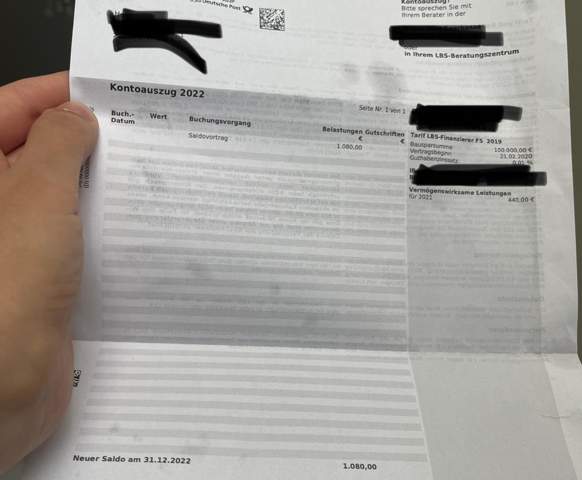

Ich bekomme monatlich Vermögenswirksame Leistungen (40euro) von meinen Arbeitgeber auf den Bausparvertrag gezahlt und zahle selber nochmal ca. 44euro monatlich.

Ich habe seit Abschluss weder die Wohnungsbauprämie beantragt, deshalb auch nie bekommen, noch die Arbeitnehmersparzulagen erhalten.

Nun habe ich meinen Bausparvertrag von der Bank aufsplitten lassen, da ich über mein aktuelles Guthaben so schnell wie möglich verfügen möchte und ich nicht kündigen wollte(Vermögenswirksame Leistungen hätte ich zurück zahlen müssen bei Kündigung ??!). = Zwei "Verträge", 1x 10.000 Euro, 1x 20.000 Euro. Den mit 10.000 Euro lasse ich mir zuteilen, der andere läuft normal weiter.

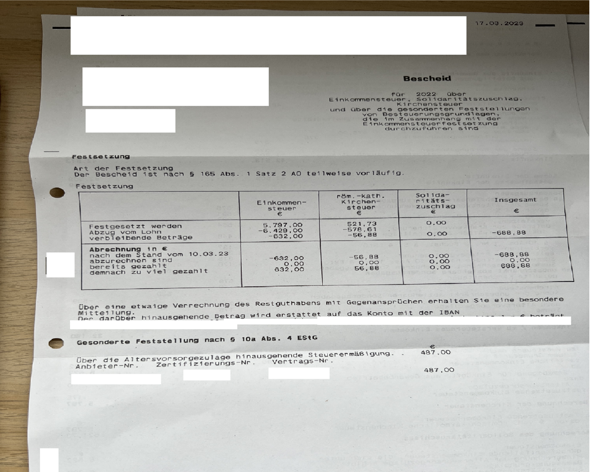

Ich könnte nun also mein Guthaben (ca. 6200 Euro) in bereits 2 Monaten ausbezahlt bekommen, aber die Bindungsfrist ist noch nicht abgelaufen. D.h. ich muss nachweisen, dass ich das Geld für Wohnwirtschaftliche Zwecke nutze/n werde.

Das will ich aber gar nicht (Geld benötige ich für etwas anderes).

Ich kann/muss es innerhalb von 12 Monaten nachweisen, andernfalls wird das Finanzamt darüber informiert und ich würde die Arbeitnehmersparzulagen und oder Prämien verlieren (habe ich ja nie bekommen).

Was kann mir passieren, wenn ich es nach 12 Monaten nicht nachweise(habe ich Rückzahlungen zu befürchten ??) auf was muss ich mich einstellen und sollte ich das der Bausparkasse mitteilen und oder dem Finanzamt?

Ein Bauspardarlehen benötige ich ebenfalls nicht.

Ich hoffe ihr könnt mir helfen. Ich möchte nichts falsch machen und auf keinen Fall Ärger mit dem Finanzamt und der Bausparkasse oder große Rückzahlungen tätigen müssen.

Vielen lieben Dank im voraus.