Wie können Verlusttöpfe für 2 bestehende Depots verteilt werden, bzw was passiert mit nicht genutzten Verlust nach Verlustbescheinigung?

Liebe Finanzfrage-Gurus,

ich habe mich schon zur Thematik hier im Forum informiert, aber einige Punkte wurden bisher nicht genau beantwortet, daher Danke im Voraus für eure Hilfe!

Ich habe ein sehr altes Depot A und ein erst kürzlich eröffnetes Depot B, das wegen geringer Transaktionsgebühren auch kleinere Gewinnmitnahmen fördert.

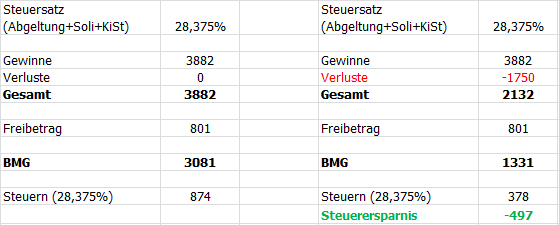

In Depot A habe ich 2015 u.a. durch die VW Aktie einen deutlichen Verlust erlitten. Inzwischen wurden einige Verkaufsgewinne verrechnet, es verbleibt aber ein hoher 4stelliger Betrag der sich in absehbarer Zeit nicht relativieren lässt ... Eine Verlustbescheinigung zum 15.12.2015 hatte ich nicht beantragt da ich zu diesem Zeitpunkt noch kein weiteres Depot erwägt hatte.

Soweit ich verstanden habe, würden nun in 2016 weiterhin alle Aktien-Gewinne aus Depot A mit dem dort aufgelaufenen Verlusttopf verrechnet, während in Depot B zunächst alle Gewinne automatisch versteuert werden (kein verbleibender Freibetrag).

I. Wenn ich nun zum 15.12.2016 von Bank/Depot A eine Verlustbescheinigung erhalte, würde der Verlusttopf bei Bank/Depot A dann auf 0 ( null ) gesetzt.

a) ab wann genau, zum 1.1. 2017 ?

b) was passiert mit Aktiengewinnen/verlusten auf Depot A die zwischen o.g. Daten ( 2 Wochen) realisiert wurden - normale Versteuerung (25%+)?

c) Den verbleibenden Verlust aus der Bescheinigung kann ich über meine Einkommensteuererklärung/KAP St 2017 (also frühestens 2018) rückwirkend mit Gewinnen und dafür gezahlten Steuern aus Aktienveräußerungen BEIDER Banken verrechnen, richtig?

II. Wenn der ermittelte Betrag aus der Verlustbescheinungung 2016 im Folgejahr 2017 nicht "verbraucht" wird ( also Gewinne aus Veräußerungen bei BEIDEN Banken weiterhin unter der Verlustsumme bleiben), was passiert mit dem "Rest", kann ich den "buchhalterisch" an das Finanzamt / über die Steuererklärung solange in den Folgejahren weitergeben bis er vollständig verbraucht ist?

III. Andererseits könnten ja ggf. bei beiden Banken NEUE Verlusttöpfe auflaufen - dieses kann ich aber jeweils wieder verhindern indem ich bei Banken jährlich eine Verlustbescheinigung beantrage, um diese ZUSÄTZLICH zu verbliebenen "Alt-Verlusten" in der Einkommensteuer/KAP St. aufzuführen - ist das richtig ... (zB. für 2018: Depot A Rest-Verlust v. 2016 + Depot A Verlust 2017 + Depot B Verlust 2017) ?

IV. Habe über die plausible Option gelesen, einfach das Alt-Depot inkl bestehenden Verlusttopf komplett auf das neue zu übertragen - ich möchte aber Depot A gerne behalten, wegen einiger Features die ich weiterhin nutzen möchte und die das neue Depot nicht bietet.

Kann man denn ggf. einzelne Postionen und gleichzeitig auch den VOLLEN Verlusttopf aus Depot A auf das neue Depot B übertragen ? Oder geht das nur bei vollständigem Depot-Übertrag?

Danke für Eure Hilfe, und viele Grüße!